毎月の住宅ローンの返済は、家計の大きな負担です。副業で収入を補強すれば、返済を楽にしたり、繰上返済の原資にしたりできます。ただし、無理は禁物です。

毎月の住宅ローンの返済は、家計に占める割合が大きく、負担に感じている方も多いでしょう。「もう少し、返済を楽にできたら」「繰上返済して、早く完済したい」——そんな思いから、副業で収入を補強しようと考える方が増えています。

この記事では、住宅ローンと副業の考え方・返済を楽にする使い方・向く副業・注意点を整理します。ポイントは、副業だけに頼るのではなく、家計の見直しや、返済計画の相談と組み合わせることです。副業は、返済の原資を補強する手段の一つ。無理のない範囲で、計画的に取り組むことが大切です。

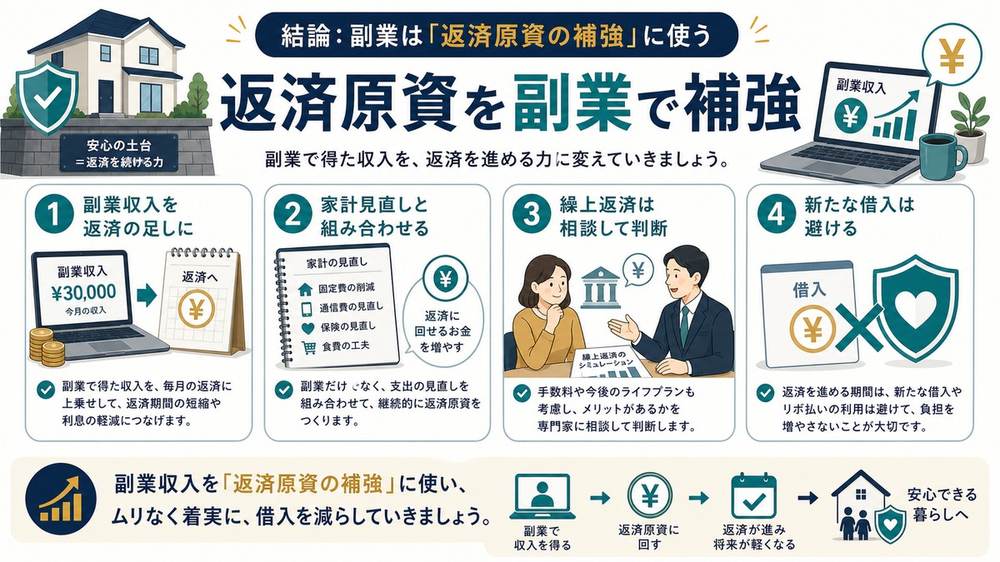

結論: 副業は「返済原資の補強」に使う

住宅ローンのための副業の早見

- 副業の収入は、返済を楽にしたり、繰上返済の原資にできる

- 副業だけに頼らず、家計の見直しと組み合わせる

- 在宅で無理なく続けられる副業を選ぶ

- 繰上返済や借り換えは、金融機関や専門家に相談する

- 返済のために、新たな借入を増やすのは避ける

補足: 住宅ローンの返済を楽にする方法は、 「収入を増やす」と「支出を見直す」の両輪 です。副業で収入を補強しつつ、家計の無駄も減らせば、効果は大きくなります。ただし、繰上返済などの判断は、専門家にも相談しながら、慎重に進めましょう。

住宅ローンと副業の考え方

副業で得た収入を、どう返済に活かすかには、いくつかの考え方があります。自分の家計の状況に合わせて、無理のない使い方を選びましょう。

| 副業収入の使い方 | 考え方・ポイント |

|---|---|

| 毎月の返済の足しにする | 家計の負担を和らげ、生活にゆとりを持たせる |

| 繰上返済の原資にする | 貯めて繰上返済に回し、完済を早める(要計画) |

| 予備資金として備える | 返済が苦しいときに備え、手元に残しておく |

| 家計全体の安定に使う | 返済以外の支出も含め、家計全体を安定させる |

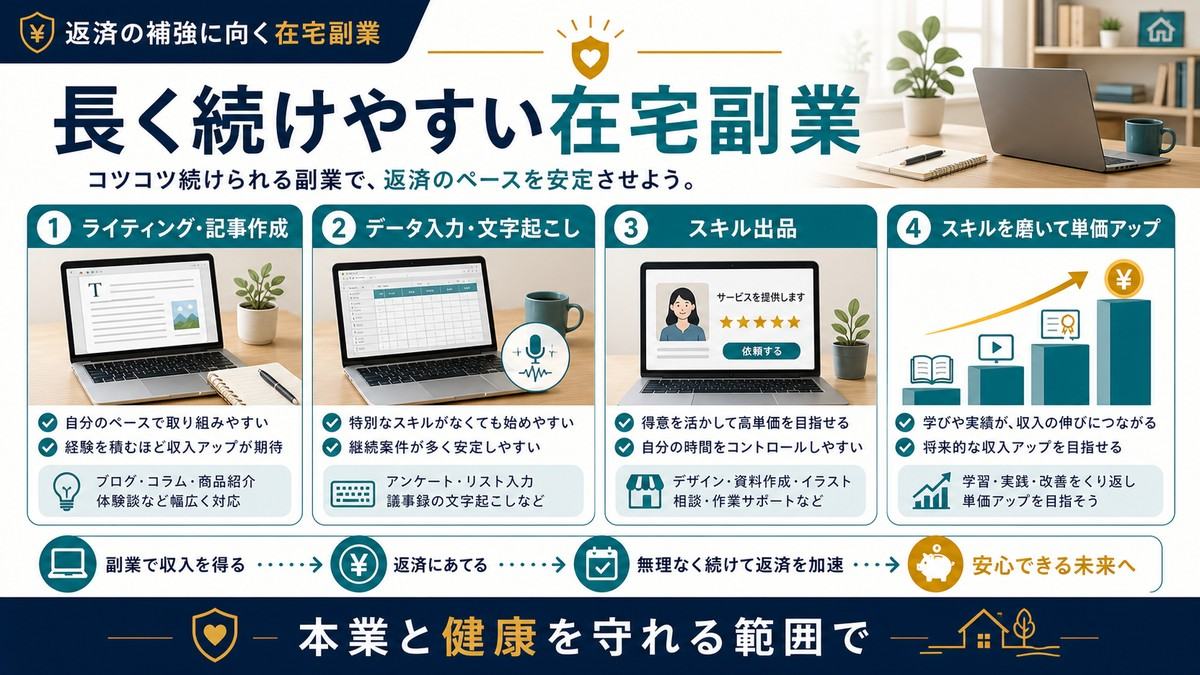

返済の補強に向く在宅副業

住宅ローンの返済を補強する副業には、本業と両立しやすく、無理なく続けられる在宅ワークが向いています。返済は長期にわたるため、長く続けられるものを選びましょう。

| 副業の例 | 向いている理由 |

|---|---|

| ライティング・記事作成 | 在宅で完結し、自分のペースで続けやすい |

| データ入力・文字起こし | 本業の後や休日に、コツコツ取り組める |

| スキルマーケットでの出品 | 得意を活かし、受ける量を調整できる |

| スキルを磨いて単価を上げる | 長期で続けるなら、稼ぐ力を育てる視点も |

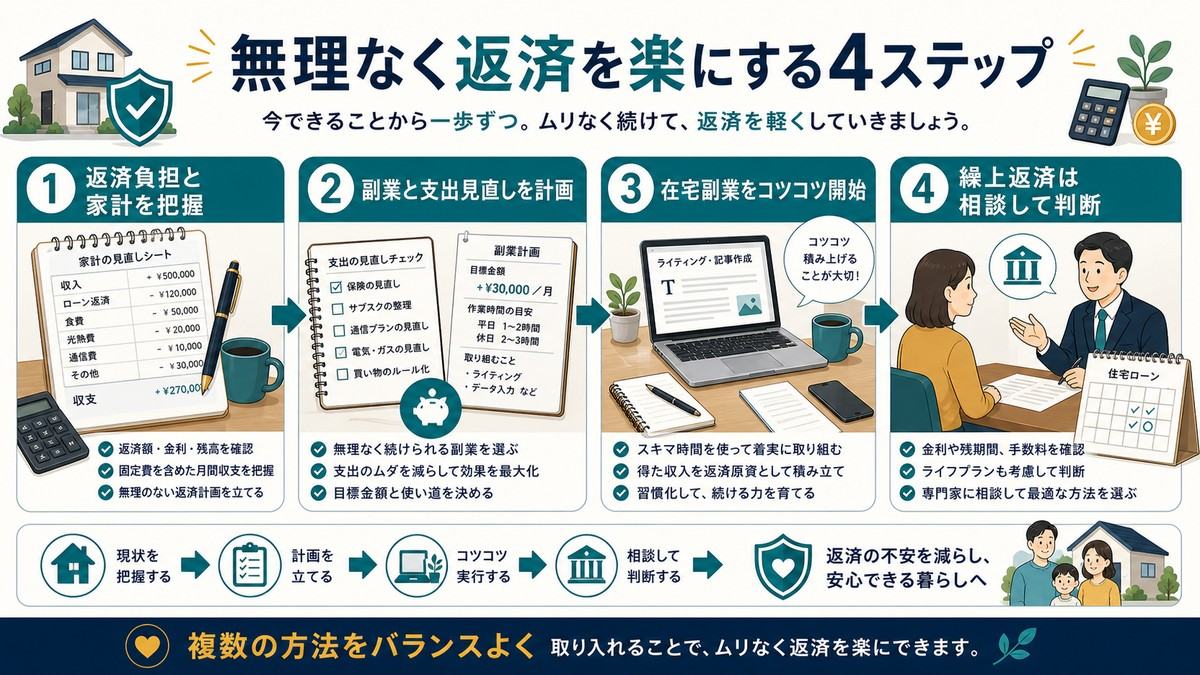

無理なく返済を楽にする進め方

毎月の返済額が家計に占める割合や、見直せる支出がないかを確認します。

収入を増やすだけでなく、支出を減らす視点も合わせて計画します。

本業と両立でき、長く続けられる副業を、無理のない範囲で始めます。

繰上返済や借り換えは、金融機関や専門家に相談し、慎重に進めます。

補足: 返済を楽にしようと、 副業を詰め込みすぎて、体を壊しては元も子もありません。 副業で収入を補強し、家計を見直し、必要なら専門家に相談する。複数の方法を、バランスよく。無理のないペースで、着実に進めることが、いちばん確実です。

取り組むときの注意点

| 向いている人 | 向いていない人 |

|---|---|

| 副業は返済原資の補強と位置づけ、無理なく続ける | 返済を焦り、本業や健康を犠牲にして副業を詰め込む |

| 家計の見直しと組み合わせ、収入と支出の両輪で | 返済のために、新たな借入や、危ない儲け話に手を出す |

| 本業と健康を守れる、在宅で続けやすい副業を選ぶ | 繰上返済を急ぎ、予備資金まで使い切ってしまう |

| 繰上返済や借り換えは、金融機関・専門家に相談する | 勤務先の副業規定を確認せずに始める |

よくある質問

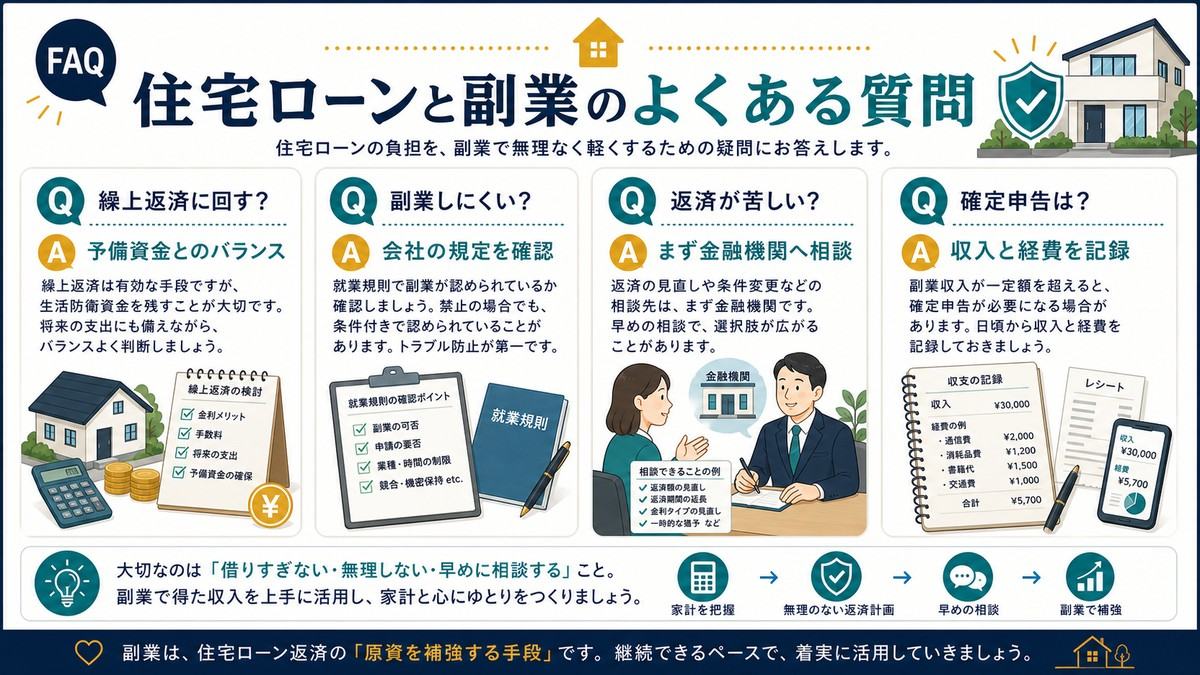

副業の収入は、繰上返済に回すべきですか?

繰上返済は、住宅ローンの利息の負担を減らしたり、完済を早めたりできる場合があり、選択肢の一つですが、必ずしも最優先とは限りません。判断には、いくつかの観点があります。まず、繰上返済をすると、手元の資金が減ります。急な出費(病気、失業、家の修繕など)に備える予備資金が、十分に残るかを確認することが大切です。予備資金を使い切ってまで繰上返済をすると、いざというときに困ることになります。次に、繰上返済の効果は、ローンの金利や、残りの返済期間によって異なります。低金利のローンの場合、繰上返済よりも、そのお金を他の備えに回したほうが、家計全体ではプラスになることもあります。こうした判断は、家計全体や、金利の状況を踏まえる必要があり、専門的です。実行する前に、借入先の金融機関や、お金の専門家(ファイナンシャルプランナーなど)に相談し、自分の家計に合った方法を確認することをおすすめします。副業で得た収入を、繰上返済に回すか、予備資金として備えるか、他の支出に充てるかは、家計の状況によって、最適な選択が変わります。一つの方法にこだわらず、全体のバランスを見て、無理のない範囲で判断してください。まずは、副業で収入を補強しつつ、予備資金を確保することを優先するのが、堅実な進め方です。

住宅ローンがあると、副業はしにくいですか?

住宅ローンがあること自体は、副業のしやすさに、直接の影響はありません。会社員の方が副業をする場合に確認すべきなのは、住宅ローンの有無ではなく、勤務先の就業規則で副業が認められているか、という点です。就業規則で副業が禁止・許可制になっている場合は、まずそれを確認し、ルールを守ることが前提です。そのうえで、副業で収入を補強すれば、住宅ローンの返済を楽にする助けになります。在宅でできる副業なら、通勤の負担がなく、本業の後や休日に、自分のペースで取り組めます。データ入力やライティングなどは、本業と両立しやすく、長く続けやすい仕事です。注意したいのは、副業のために、本業や健康に支障を出さないことです。住宅ローンの返済は、長期にわたります。返済を焦って、短期間に副業を詰め込み、体を壊しては、かえって返済が苦しくなりかねません。無理のない範囲で、コツコツ続けることが大切です。また、副業の所得によっては、確定申告が必要になります。会社員の場合、給与以外の所得が年間20万円を超えると、原則として確定申告が必要です。収入と経費を記録しておきましょう。住宅ローンを抱えているからこそ、副業で収入の柱を増やすことは、家計の安定につながります。本業とのバランスを保ちながら、無理なく取り組んでください。

返済が苦しいのですが、副業で何とかなりますか?

副業は、収入を補強する助けにはなりますが、すでに返済が苦しい状況を、副業だけですぐに解決できるとは限りません。まず、お伝えしたいのは、返済が本当に苦しいときは、副業を頑張る前に、借入先の金融機関に相談してほしい、ということです。金融機関に相談すると、返済期間を延ばして毎月の返済額を減らすなど、返済の条件を見直せる場合があります。一人で抱え込んで、滞納してしまう前に、早めに相談することが大切です。そのうえで、副業は、家計を立て直す一つの手段になります。在宅でできる副業で、無理のない範囲で収入を補強し、それを返済や家計の安定に充てる、という形です。ただし、返済を焦るあまり、無理に副業を詰め込んで体を壊したり、『簡単に高収入』といったうまい話や、新たな借入に手を出したりするのは、絶対に避けてください。状況を悪化させる危険があります。返済が苦しいときの基本は、①金融機関に相談して返済条件を見直せないか確認する、②家計の支出を見直して無駄を減らす、③副業で無理のない範囲で収入を補強する、という複数の取り組みを、組み合わせることです。場合によっては、家計やお金の専門家、公的な相談窓口に相談することも有効です。一人で抱え込まず、まず相談することから始めてください。副業は、あくまでその一部を担うもの、と考え、地道に取り組みましょう。

どんな副業が、長く続けやすいですか?

住宅ローンの返済は長期にわたるため、副業も、無理なく長く続けられるものを選ぶことが大切です。長く続けやすい副業の特徴は、いくつかあります。第一に、在宅で完結し、自分のペースで進められることです。通勤の負担がなく、本業の後や休日の、空いた時間に取り組めるものなら、生活に組み込みやすいです。データ入力、ライティング、スキルマーケットでの出品などが、これにあたります。第二に、体力に頼りすぎないことです。体を酷使する副業は、本業と両立しながら長く続けるのが難しく、健康を損なうリスクもあります。頭脳や技術を使う、在宅の仕事のほうが、長続きしやすいです。第三に、スキルが身につき、続けるほど稼ぐ力が育つものです。たとえばライティングは、最初は単価が低めでも、続けるうちにスキルが上がり、単価アップが期待できます。こうした副業は、長期で取り組むほど、効率よく稼げるようになります。逆に、単発で終わってしまう仕事や、消耗するだけで何も身につかない仕事は、長く続けるモチベーションを保ちにくいです。住宅ローンの返済という長期の目的には、コツコツ続けられて、稼ぐ力が育つ副業が、相性が良いです。まずは、自分の興味や、得意なことに合った副業を、少量から始めてみて、無理なく続けられそうかを確かめてください。本業と健康を守りながら、長い目で取り組むことが、結果的に大きな助けになります。

まとめ

毎月の住宅ローンの返済は、家計の大きな負担ですが、副業で収入を補強すれば、返済を楽にしたり、繰上返済の原資にしたりできます。ポイントは、副業だけに頼らず、家計の見直しと組み合わせ、収入と支出の両輪で取り組むことです。副業は、返済原資を補強する手段の一つ、と位置づけましょう。

副業を選ぶなら、本業と両立しやすく、長く続けられる在宅ワークを。繰上返済や借り換えの判断は、金融機関や専門家に相談しながら、慎重に。返済のために、新たな借入や、うまい儲け話に手を出すのは禁物です。返済が苦しいときは、まず金融機関に相談を。焦らず、無理のないペースで、着実に進めていきましょう。

ここまで読めたら、次は「診断する・応募する・学び方を選ぶ」のどれかに進むと行動しやすくなります。