「払ってしまった……もう遅い?」と感じていても、支払い方法によっては止められる手段が残っていることがあります。落ち着いて、できることから順に進めましょう。

「副業で稼げると言われて登録料や教材費を払ったのに、話と違った」「返金してくれない」「急に連絡が取れなくなった」——すでにお金を払ってしまった後だと、頭が真っ白になってしまうものです。ですが、あきらめて連絡を断つ前に、できることがいくつかあります。

この記事は、副業詐欺かもしれないと気づいた後の「お金を払ってしまった後の対処法」を、証拠の残し方・支払い方法別の止め方・公的な相談窓口の順に時系列で整理したものです。まだ被害に遭っていない方が手口を見分けたい場合は、あやしいAI副業の見分け方の記事のほうが向いています。

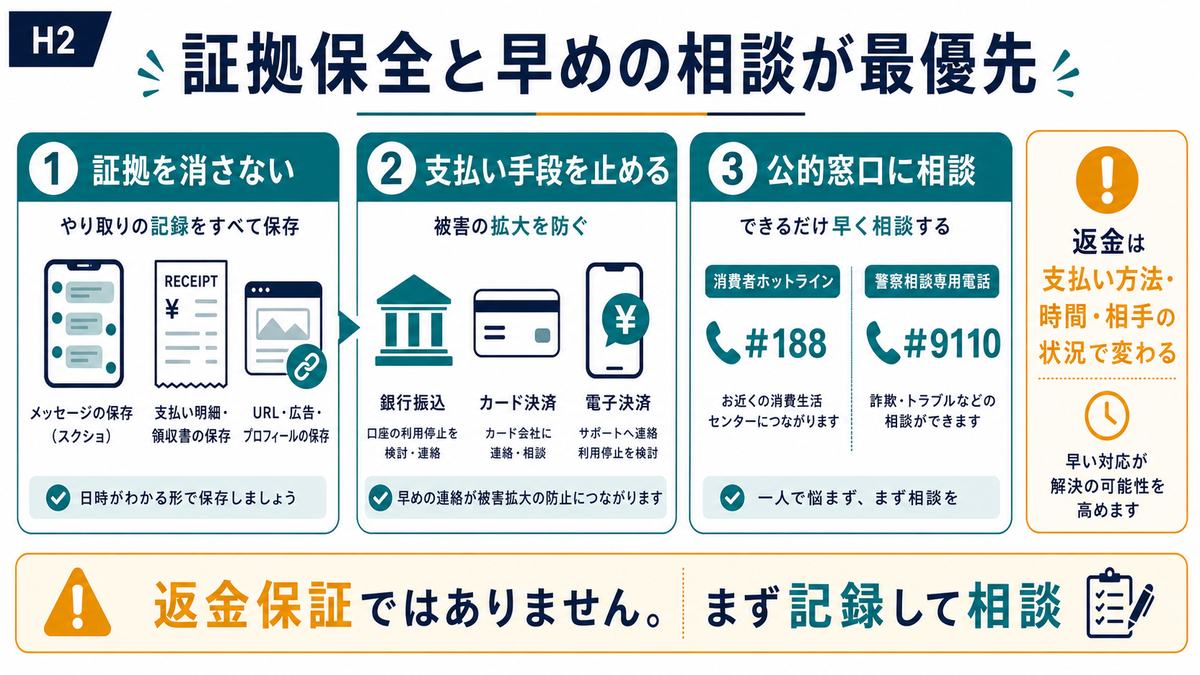

結論: まず「証拠保全」と「早めの相談」。返金は方法次第で残る

この記事の結論

- 最優先は、相手とのやり取り・契約内容・支払い記録の証拠を消さずに保全すること

- 返金の可否は支払い方法で変わる:銀行振込は口座凍結、クレカはチャージバック、電子マネーは原則むずかしい

- ひとりで抱えず、消費者ホットライン#188・警察相談#9110・法テラスなど公的窓口へ早めに相談する

- 「必ず取り戻す」とうたう民間の回収業者には二次被害のリスクがある。公的窓口と弁護士・司法書士が基本

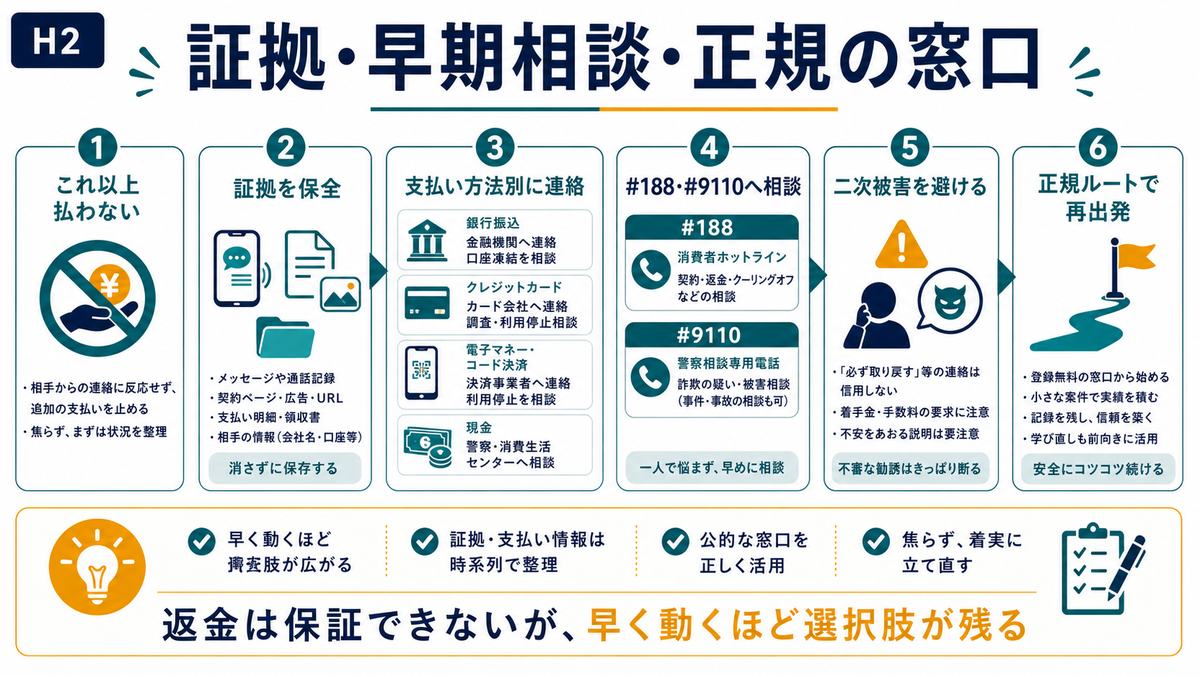

払ってしまった後でも、できることはあります。大事なのは「証拠を消さない」「支払い手段を早く止める」「公的な窓口に早めに相談する」の3つです。焦って相手に何度も連絡するより、まず証拠を残しましょう。

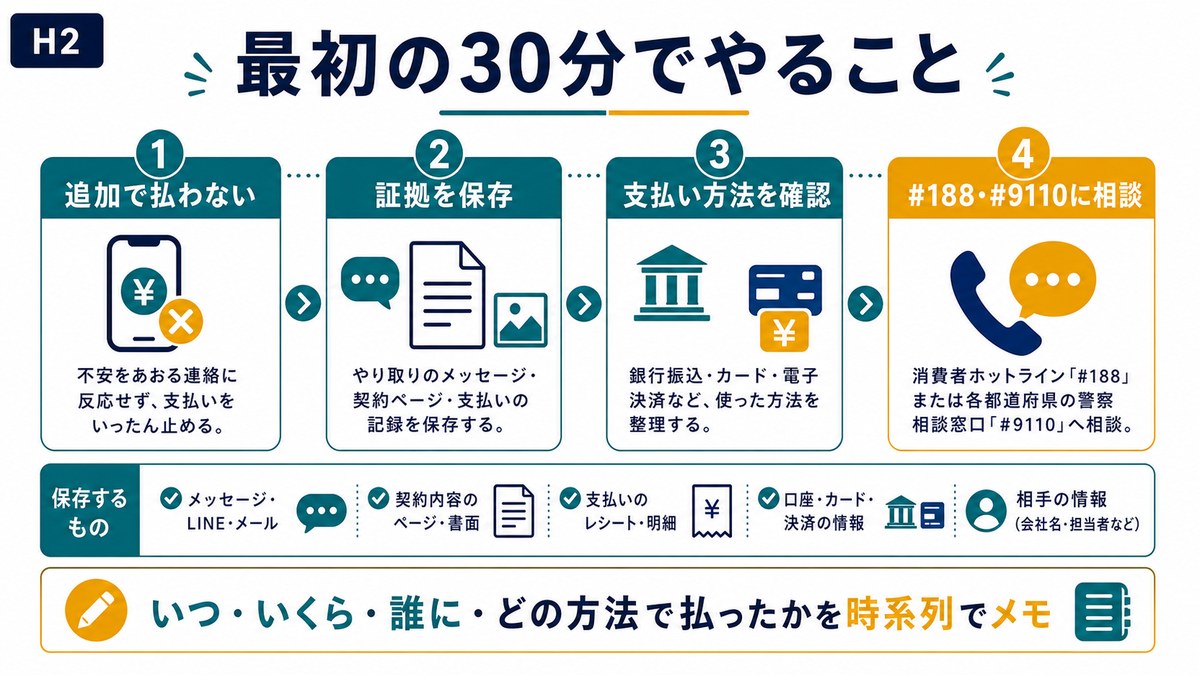

最初の30分でやること(時系列のおおまかな流れ)

気づいた直後ほど、できることが多く残っています。深呼吸して、次の順番で進めましょう。

「返金には手数料が必要」「アカウント解除に追加費用がかかる」などと言われても、ここで追加で払うと被害が増えるだけのことが多いです。まず支払いを止めるのが最優先です。

LINE・メール・SNSのやり取り、募集ページ、契約書・規約、振込明細やカード明細、相手の名前・口座番号・サイトURLを、スクリーンショットや写真で残します。相手にブロックされたり投稿が消えたりする前に保存するのが肝心です。

銀行振込・クレジットカード・電子マネー・コード決済・現金のどれで払ったかで、次に連絡する先が変わります(次章で方法別に解説します)。

消費者ホットライン#188(いやや)で最寄りの消費生活センターにつながります。詐欺の疑いが強ければ警察相談専用電話#9110や警察署にも相談します。

支払い方法別の対処法(ここがいちばん重要)

「お金が戻る可能性」は、どの方法で払ったかで大きく変わります。まずは下の早見表で自分のケースを確認してから、各項目を読んでください。

| 支払い方法 | 主な対処 | 返金の可能性の目安 |

|---|---|---|

| 銀行振込 | 振込先の金融機関へ連絡し口座凍結を依頼(振り込め詐欺救済法) | 口座に残高が残っていれば被害回復分配金の可能性。気づくのが早いほど有利 |

| クレジットカード | カード会社へ連絡しチャージバック(売上取消)を申請 | 不正・トラブルと認められれば取消の可能性。期限あり・要審査 |

| 電子マネー/コード決済 | 決済事業者・警察に相談(自分で送金した場合は補償対象外が多い) | 原則むずかしい。早期申告で口座凍結等につながる場合も |

| 現金手渡し・着払い等 | 警察へ被害届、消費生活センターへ相談 | 回収はむずかしいが、証拠を残して相談する価値はある |

傾向として、銀行振込とクレジットカードは止められる可能性が比較的残りやすい一方、電子マネーや現金は取り戻しがむずかしい場合があります。ただし、どの方法でも早く相談する価値はあります。

① 銀行振込で払った場合:口座凍結と「振り込め詐欺救済法」

指定された口座に振り込んでしまった場合は、振込先の口座を凍結できれば、残っている残高から返金を受けられる可能性があります。これは「犯罪利用預金口座等に係る資金による被害回復分配金の支払等に関する法律(通称:振り込め詐欺救済法)」という制度です。

まず自分が振込手続きをした銀行(窓口・コールセンター)に、詐欺被害の疑いがあることを伝えます。あわせて振込先(相手)の金融機関にも連絡が必要になる場合があります。

金融機関が犯罪利用口座と判断すると口座が凍結されます。警察への被害申告(被害届・相談)が手続きの前提になることが多いので、#9110や警察署にも早めに相談します。

凍結口座に残高があれば、預金保険機構の公告などを経て、被害者間で残高を分配する形での返金を申請できます。全額が戻るとは限らず、申請から支払いまで半年以上かかるのが一般的です。

② クレジットカードで払った場合:チャージバック(売上取消)

カードで支払った場合は、カード会社に「チャージバック」を申請できる可能性があります。チャージバックとは、不正利用や「商品・サービスが提供されない」などの正当な理由があるときに、カード会社が売上を取り消して返金する仕組みです。

「副業の契約で支払ったが、約束されたサービスが提供されない/詐欺の疑いがある」と伝え、チャージバック(または不正利用の調査)を相談します。状況に応じてカードの利用停止・再発行も案内されます。

やり取りの記録、契約内容、相手と連絡が取れない状況などを提出します。カード会社が調査し、認められれば取消・返金となります。必ず通るわけではなく審査があります。

③ 電子マネー・コード決済(〇〇ペイ)で送った場合

「返金するのでコード決済で受け取って」などと言われ、自分の操作で送金してしまった場合は、取り戻しがむずかしい傾向にあります。消費者庁も「返金を装って逆に送金させる手口」に注意喚起しています。

- 自分で送金した場合 — 多くの決済サービスでは、本人が送金機能を使った取引は補償の対象外とされています。

- まずすべきこと — 決済事業者のサポート窓口に被害を申告し、警察(#9110・被害届)と消費生活センター(#188)にも相談します。状況によっては相手アカウントの凍結等につながることもあります。

- ギフトカード番号を伝えた場合 — 番号を伝えた直後で未使用なら、発行元に相談すると停止できる可能性がまれにあります。すぐ問い合わせましょう。

「返金します」と言われてコード決済の送金画面に誘導されたら、それ自体があやしいサインです。正規の返金で、こちらが追加送金を求められることは通常ありません。

④ 現金手渡し・その他の場合

現金の手渡しや、追跡しにくい方法で渡してしまった場合は、回収のハードルが高くなります。それでも証拠を残して警察に被害届を出し、消費生活センターに相談することには意味があります。同じ相手の被害がほかにもあれば、捜査や注意喚起につながる可能性があります。

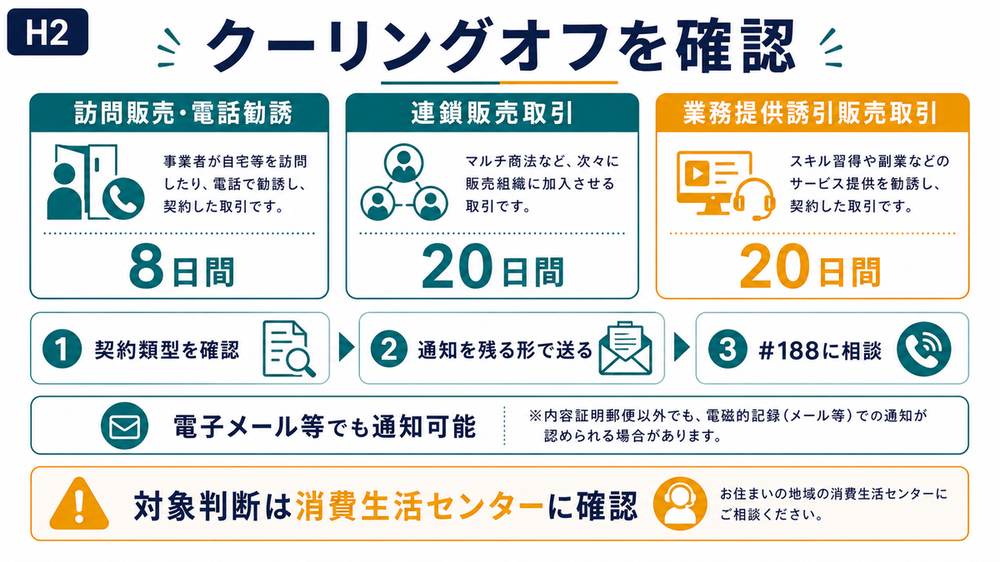

クーリングオフが使えるケースもある

契約の形態によっては、一定期間内ならクーリングオフ(無条件で契約解除)ができる場合があります。副業・情報商材まわりでは、次の取引類型が関係することがあります。

| 取引の類型(特定商取引法) | クーリングオフできる期間の目安 |

|---|---|

| 訪問販売・電話勧誘販売など | 法定書面を受け取った日から8日間 |

| 連鎖販売取引(いわゆるマルチ商法) | 法定書面を受け取った日から20日間 |

| 業務提供誘引販売取引(内職・モニター商法など) | 法定書面を受け取った日から20日間 |

どこに相談すればいい?公的な窓口まとめ

「どこに連絡すればいいか分からない」が、いちばんの足止めになりがちです。迷ったら、まず消費者ホットライン#188に電話すれば、適切な窓口へ案内してもらえます。

| 相談先 | 番号・窓口 | 相談できること |

|---|---|---|

| 消費者ホットライン | 局番なし #188(いやや) | 最寄りの消費生活センターにつながる。契約トラブル・クーリングオフ・返金交渉の助言 |

| 警察相談専用電話 | #9110(緊急時は110) | 詐欺の疑いの相談・被害届の案内。事件性がある場合の窓口 |

| 金融機関 | 取引銀行・振込先の銀行 | 口座凍結の依頼(振り込め詐欺救済法) |

| カード会社 | カード裏面のサポート窓口 | チャージバック・不正利用調査・カード停止 |

| 法テラス(日本司法支援センター) | 公式サイト・サポートダイヤル | 無料法律相談や費用立替の案内(収入等の条件あり) |

迷ったらまず#188です。どの制度が使えるか、クーリングオフの対象かまで含めて、消費生活センターの相談員に整理してもらえます。ひとりで抱え込まず、早めに相談しましょう。

⚠️ 二次被害に注意:「必ず取り戻す」業者は危険

被害に遭った後、「あなたのお金を必ず取り戻します」と持ちかけてくる連絡には強く注意してください。最初の詐欺で流出した個人情報が出回り、別の業者から「回収できる」と接触してくる二次被害(被害回復をうたう詐欺)が報告されています。

| 向いている人 | 向いていない人 |

|---|---|

| 公的窓口(#188 / #9110 / 法テラス)にまず相談する | 「必ず/100%返金」と断言する民間業者を信じる |

| 依頼するなら弁護士・認定司法書士など正規の有資格者に | 向こうから突然「取り戻せる」と連絡してきた相手に従う |

| 費用・成功報酬・できることを書面で確認してから依頼 | 回収手数料の名目で、さらに前払いを求められて応じる |

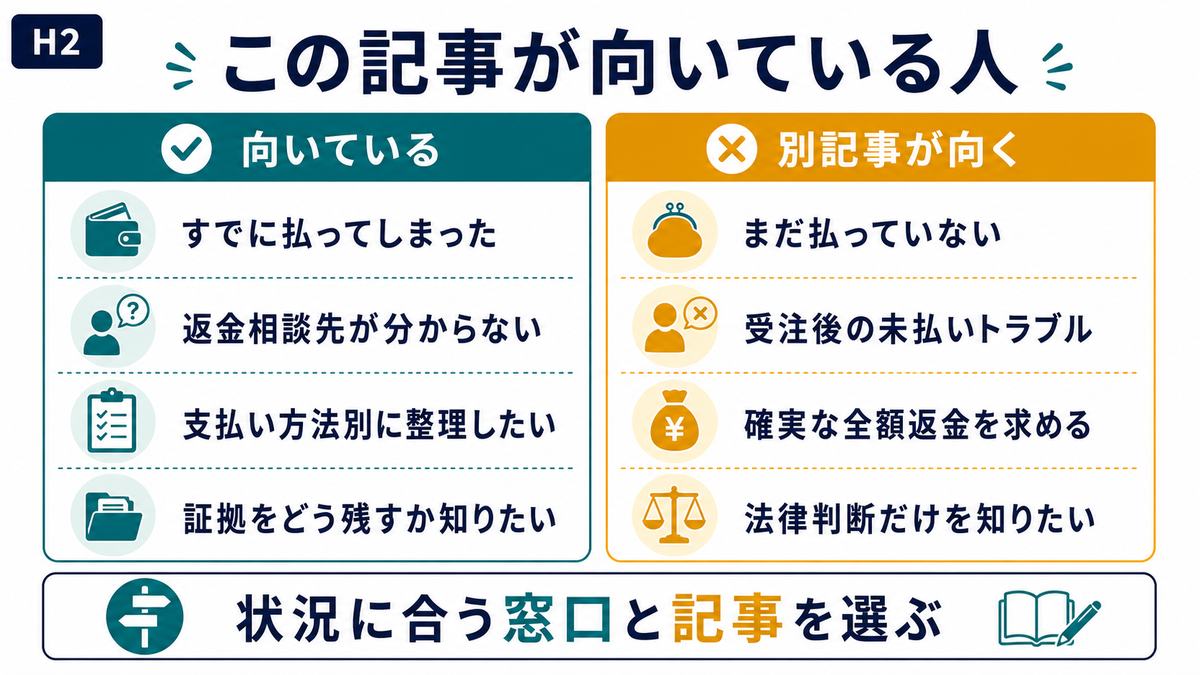

この記事が向いている人・向いていない人

| 向いている人 | 向いていない人 |

|---|---|

| 副業に応募してお金を払い、返金されず困っている人 | まだ払っておらず、手口の見分け方を知りたい人(予防の記事へ) |

| どこに相談すればいいか分からず止まっている人 | 受注後の取引先との未払い・納品トラブルで悩む人 |

| 支払い方法別に何ができるか整理したい人 | 今すぐ確実な全額返金を約束してほしい人(保証はできません) |

立ち直ったら、正規のルートで小さく再出発

「副業=こわい」と感じてしまうのは自然なことです。ですが、登録料や教材費を前払いさせる副業ほど、詐欺のリスクが高い傾向があります。裏を返せば、こちらが先にお金を払わずに始められる正規のルートを選べば、リスクはぐっと下がります。

クラウドソーシングおすすめ比較 登録無料で、報酬は成果に対して支払われる仕組み。前払いを求められない正規の案件入口として、初心者でも始めやすいサービスを比較しています。 詳しく読む → 在宅ワークの仕事の探し方ガイド 求人・エージェント・クラウドソーシングなど、安全な在宅ワークの探し方を整理。あやしい募集を避けて、地に足のついた一歩を踏み出すための記事です。 詳しく読む →よくある質問

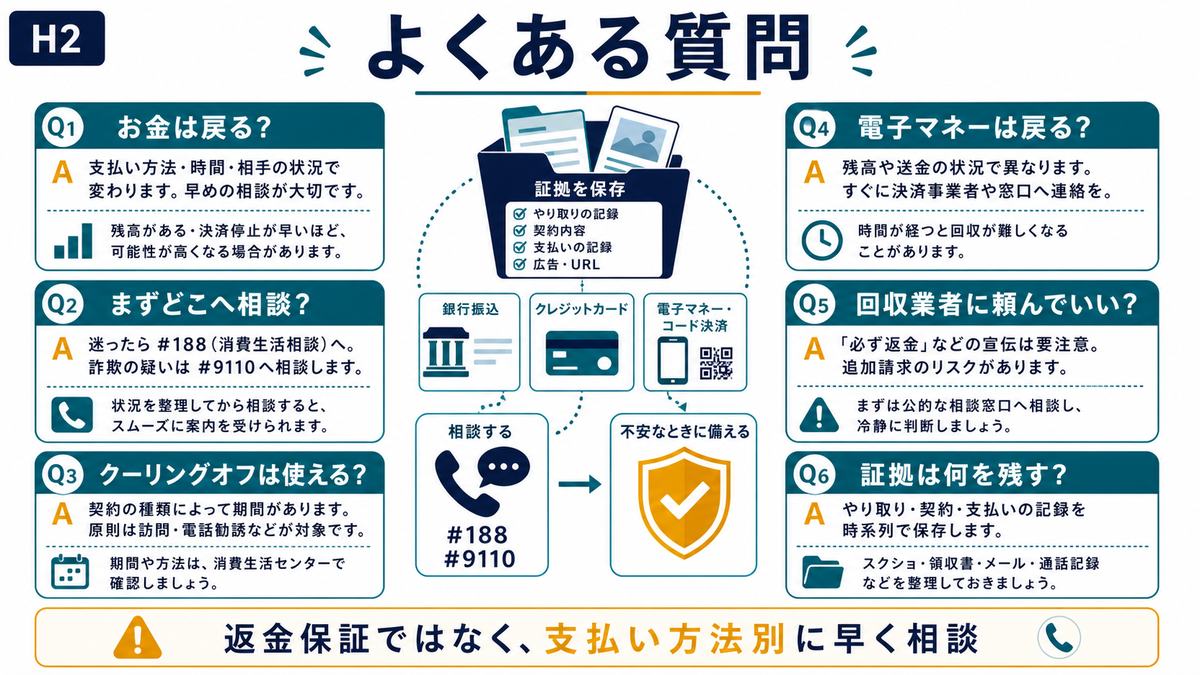

副業詐欺で払ってしまったお金は、戻ってきますか?

残念ながら、必ず戻るとは言えません。返金の可否は支払い方法・相手の状況・気づくまでの時間で大きく変わります。一方で、銀行振込なら口座凍結(振り込め詐欺救済法)、クレジットカードならチャージバックなど、止められる手段が残っていることもあります。共通して言えるのは、早く動くほど可能性が残るということです。まずは証拠を保全し、消費者ホットライン#188や金融機関・カード会社に早めに連絡してください。

まず最初にどこへ相談すればいいですか?

迷ったら、局番なしの#188(消費者ホットライン)に電話すると、最寄りの消費生活センターにつながり、使える制度やクーリングオフの可否まで助言してもらえます。詐欺の疑いが強い・事件性があると感じる場合は、警察相談専用電話#9110や最寄りの警察署にも相談しましょう。支払い方法に応じて、銀行・カード会社への連絡も並行して進めます。

クーリングオフは副業の契約でも使えますか?

契約の形態によっては使える可能性があります。たとえば「やればこれだけ稼げる」といった勧誘で結んだ契約は、業務提供誘引販売取引や連鎖販売取引に当たることがあり、その場合は法定書面の受領日から20日間がクーリングオフの期間です。2021年改正(2022年6月施行)で電子メールなどでも通知できるようになりました。対象かどうかの判断はむずかしいので、#188で相談して確認するのが確実です(2026年6月時点)。

電子マネーや〇〇ペイで送ってしまいました。取り戻せますか?

自分の操作で送金した場合は、取り戻しがむずかしい傾向にあります。多くの決済サービスでは、本人が送金機能を使った取引は補償の対象外とされているためです。それでも、決済事業者のサポート窓口に被害を申告し、警察(#9110・被害届)と消費生活センター(#188)に相談する価値はあります。なお「返金するので送金して」という誘導自体が詐欺の手口として注意喚起されています。

「必ずお金を取り戻します」という業者から連絡が来ました。頼んでいいですか?

強く注意してください。最初の被害で流出した個人情報をもとに、別の業者が「回収できる」と接触してくる二次被害が報告されています。返金交渉を報酬目的で代行できるのは、原則として弁護士や認定司法書士などの有資格者に限られます。向こうから突然連絡してきて前払いを求める相手には応じず、まず#188や法テラスなど公的窓口に相談してください。

もう副業はこわいです。それでも始めるなら何が安全ですか?

共通する目安は「こちらが先にお金を払わない」ことです。登録料・教材費・サポート費などを前払いさせる募集ほどリスクが高い傾向があります。クラウドソーシングは登録無料で、報酬は成果に対して支払われる仕組みのため、前払いを求められません。当サイトのクラウドソーシング比較や在宅ワークの探し方ガイドを参考に、小さな案件から試すと安心です。

まとめ:払った後でも「証拠・早期相談・正規の窓口」が鍵

副業詐欺でお金を払ってしまっても、できることはあります。大切なのは、これ以上払わない・証拠を消さない・支払い手段を早く止める・公的な窓口に早めに相談すること。銀行振込は口座凍結、クレジットカードはチャージバックなど、支払い方法によって取れる手が違います。返金は保証できませんが、動き出すほど可能性は残ります。そして落ち着いたら、前払い不要の正規ルートで、無理なく再出発しましょう。

①これ以上払わない ②やり取り・契約・支払い記録を証拠保全 ③支払い方法別に止める(銀行=口座凍結/カード=チャージバック) ④#188・#9110・法テラスへ早めに相談 ⑤「必ず取り戻す」民間業者は二次被害に注意。返金は保証できないが、早く動くほど可能性は残る。制度・窓口は2026年6月時点。最新は各公式で確認を。

登録無料・成果報酬で前払いを求められないクラウドソーシングから始めるか、方向に迷うなら診断で向いている副業を確認すると、安全に次の一歩を踏み出せます。