AI副業や在宅ワークで少しずつ収入が出てくると、次に気になるのが「確定申告って必要なの?」「税金はどうすればいいの?」という不安ではないでしょうか。「会社にバレたらどうしよう」「むずかしそうで手が止まる」という声もよく聞きます。

結論からお伝えすると、税金のしくみは最低限の基礎を押さえれば、過度に怖がる必要はありません。副業をしている多くの人が通る道で、ルールもおおまかには決まっています。この記事では、AI副業の確定申告と税金について、「いくらから申告が必要か」「経費にできるもの」「会社に知られにくくする方法」「申告の進め方」を、未経験の方にもわかるように整理します。

「副業の確定申告がいくらから必要か分からない」「会社に知られたくない」方のための、税金の基礎ガイドです。2026年時点の一般的な制度をやさしく解説します。

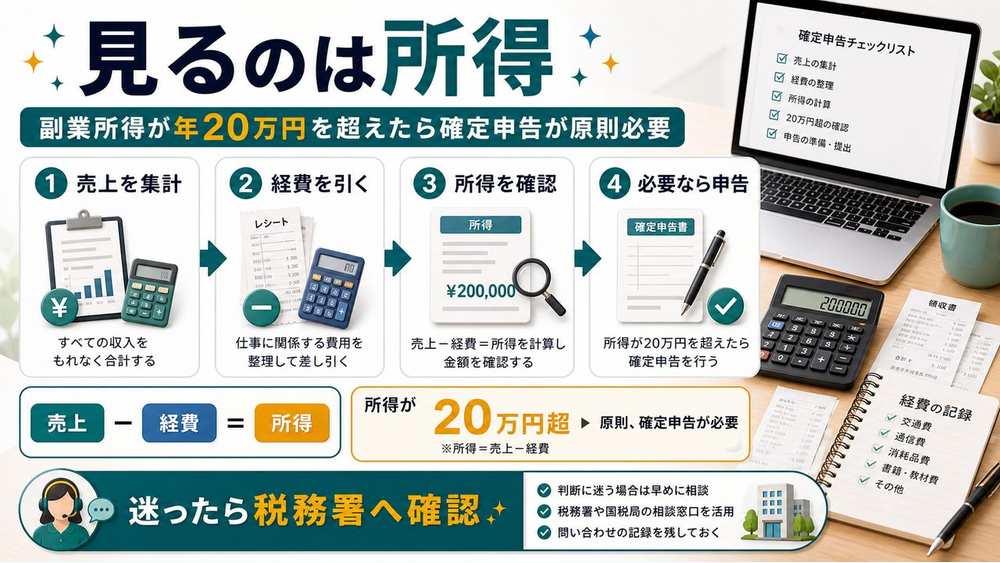

結論: 副業所得が年20万円を超えたら確定申告が原則必要

まず覚えてほしいのは、ここで言う『20万円』は『収入』ではなく『所得』だということです。売上そのものではなく、経費を引いたあとの金額で考えます。この違いはあとで詳しく説明しますね。

会社員(給与をもらっている方)の場合、本業以外の副業による所得が1年間で20万円を超えると、原則として所得税の確定申告が必要になります。これがよく言われる「20万円ルール」です。2026年時点でも、この基本的な考え方は変わっていません。

ただし、いくつか注意したい点があります。

- 「20万円」は所得(収入−経費)で判定する — 売上が30万円でも経費が15万円なら、所得は15万円です。

- これは「所得税の確定申告」のルール — 後述しますが、住民税の申告は別に必要になることがあります。

- 会社員以外(専業主婦・主夫、フリーランスなど)は条件が異なる — 給与所得がない方は判定の基準が変わります。

- 20万円以下でも申告したほうがよい場合がある — 源泉徴収されている案件で、払いすぎた税金が戻る(還付)こともあります。

つまり「20万円を超えたら確定申告」はあくまで原則であり、例外もあります。迷ったときは「自分はどのケースに当てはまるか」を、税務署や税理士に確認するのが確実です。

この記事で分かること

- 確定申告がいくらから必要か(年20万円ルールの考え方)

- 「所得」と「収入」の違い(経費を引いた額で判断する)

- 確定申告が必要な人・原則不要な人の整理

- AI副業で経費にできるものと、家事按分の考え方

- 住民税を普通徴収にして会社に知られにくくする方法

- 確定申告の進め方4ステップと、やってはいけないこと

「所得」と「収入」は違う — 経費を引いた額で判断する

ここはつまずきやすいところなので、ゆっくりいきましょう。『収入』は入ってきたお金の総額、『所得』はそこから経費を引いた『もうけ』の部分。税金の話に出てくる金額は、ほとんどが『所得』のほうです。

税金の話でいちばん大切なのが、「収入」と「所得」は別物だということです。確定申告の要否も、税額の計算も、この「所得」をもとに考えます。

- 収入 — クライアントから受け取った報酬の総額(売上)です。

- 経費 — その仕事をするためにかかった費用です(ツール代、通信費など)。

- 所得 — 収入から経費を引いた金額。これが税金の計算の土台になります。

式にすると、とてもシンプルです。

(例)AI副業の年間売上が35万円、かかった経費が合計12万円だった場合 → 所得は「35万円 − 12万円 = 23万円」。この23万円が20万円を超えているため、原則として確定申告が必要、という考え方になります。

逆に言えば、売上が20万円を超えていても、経費を引いた所得が20万円以下なら、所得税の確定申告は原則不要になることもあります(住民税の申告は別途必要な場合があります)。だからこそ、日ごろから「いくら売れて、いくら経費を使ったか」を記録しておくことが大切です。記録がないと、自分が申告対象かどうかさえ判断できません。

なお、副業の所得は、内容によって「雑所得」や「事業所得」などに分類されます。どちらに当たるかは活動の規模や継続性などで判断され、扱いも変わります。判断に迷う場合は、国税庁の情報を確認するか、税務署・税理士に相談してください。

確定申告が必要になる人・不要な人

下の表はあくまで一般的な目安です。『原則不要』に当てはまっても、住民税の申告は別に必要になることが多いので、そこだけは忘れないでくださいね。

自分が確定申告をする必要があるかどうか、おおまかな目安を整理します。ただし個別の事情で変わるため、最終的な判断は税務署や税理士への確認をおすすめします。

| 向いている人 | 向いていない人 |

|---|---|

| 会社員で、副業の所得(収入−経費)が年20万円を超える人 | 会社員で、副業の所得が年20万円以下の人(原則。住民税申告は別途) |

| 源泉徴収された報酬があり、払いすぎた税金の還付を受けたい人 | 副業をしておらず、年末調整だけで完結する会社員 |

| 医療費控除やふるさと納税など、別の理由で申告したい会社員 | 副業の所得が経費を引いた結果、ほとんど残らなかった人 |

| 給与を2か所以上から受け取っている人(条件により必要) | (いずれも住民税の申告が別に必要かは要確認) |

| 専業で副業をしていて、所得が一定額を超える人 |

「副業所得が20万円以下なら確定申告は不要」というのは、所得税の確定申告に限った話です。住民税には『20万円以下なら申告不要』というルールはありません。所得税の確定申告をしない場合でも、お住まいの市区町村への住民税の申告は別途必要になることが一般的です。詳しくは、お住まいの自治体の住民税窓口にご確認ください。

「確定申告は不要」と聞いて安心していると、住民税の申告を忘れてしまうことがあります。所得税と住民税は別の手続きだと覚えておきましょう。なお、所得税の確定申告をすれば、その情報が市区町村にも共有されるため、確定申告をした場合は、原則として住民税の申告を別に行う必要はありません。

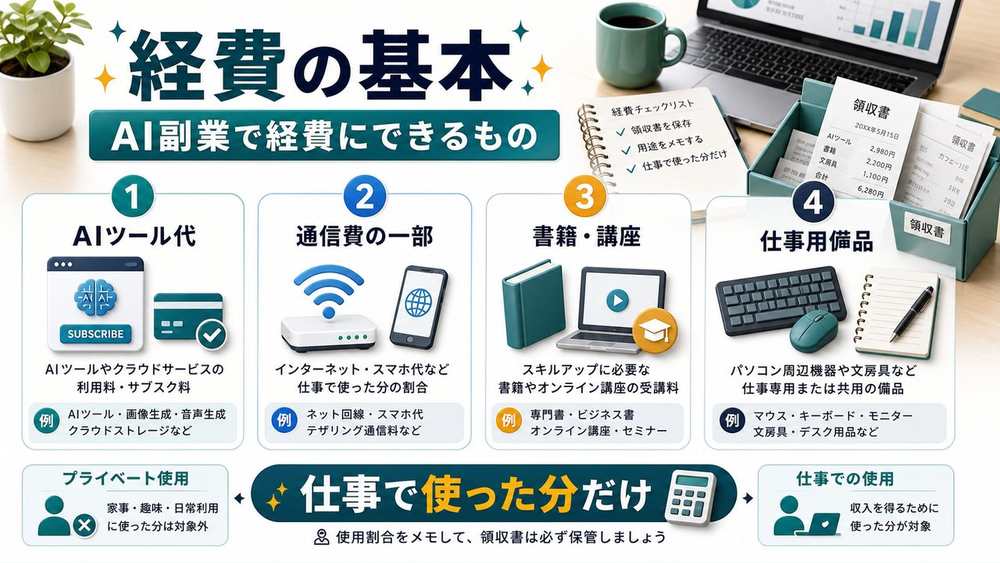

AI副業で経費にできるもの

経費の基本的な考え方は『その副業のために使ったお金かどうか』です。プライベートと共用しているものは、仕事で使った割合だけを経費にします。これを『家事按分(かじあんぶん)』と呼びますよ。

経費を正しく計上できると、所得(もうけ)が下がり、結果として税負担を抑えられます。AI副業・在宅ワークで経費として考えられる代表的なものを整理します。ただし、何が経費として認められるかは個別の状況によります。判断に迷うものは税務署・税理士に確認してください。

副業に使うノートPC、モニター、マイクなどの購入費や、インターネット回線の利用料です。なお、高額なパソコンなどは、購入年に全額を経費にできず、数年に分けて計上する(減価償却)扱いになる場合があります。

ChatGPT PlusやClaude Pro、Canva Pro、文章校正ツールなど、副業の作業に使っている有料サービスの月額・年額費用です。副業のために契約したものが対象になります。

副業に必要な知識を得るための専門書、オンライン教材、スクールの受講料などです。「その副業のスキルを身につけるための支出」であることがポイントになります。

自宅で作業する場合、家賃や電気代の一部を経費にできることがあります。ただし全額ではなく、仕事に使っている面積や時間の割合で按分します。「部屋の30%を仕事に使うなら、家賃の30%」といった考え方です。

経費で大切なのは、領収書・レシート・利用明細を残しておくことです。後から「これは経費だった」と思い出しても、証拠がなければ説明が難しくなります。クレジットカードの明細やメールの領収書も、月ごとにまとめて保管しておきましょう。また、プライベートと完全に分けにくい支出(スマホ代、自宅の電気代など)は、仕事で使った割合をきちんと決めて按分するのが基本です。私的な支出まで経費に含めるのは避けてください。

在宅ワークの作業環境ガイド|AI副業に必要なPC・モニター・マイク・チェアの選び方 経費の対象になりやすいPCや周辺機器を、予算別・用途別の選び方とあわせて解説しています。 詳しく読む →会社に副業を知られにくくする方法

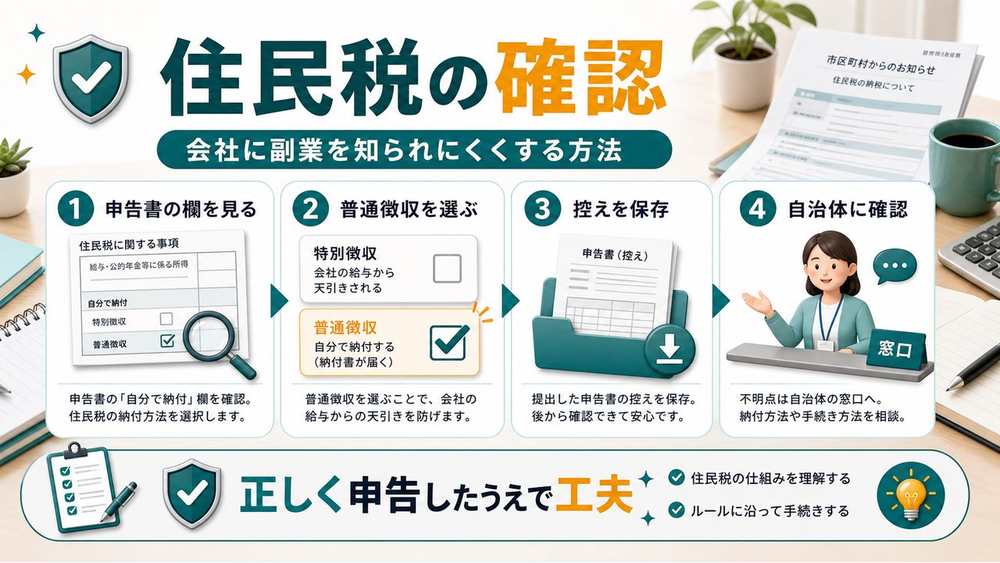

ここで紹介するのは、あくまで合法的な範囲の手続きです。収入を隠したり、申告しなかったりするのはまったく別の話。『正しく申告したうえで、できる工夫をする』のが大前提ですよ。

「副業が会社に知られたくない」という方は多いはずです。会社に副業が伝わる典型的なきっかけのひとつが、住民税の金額です。会社員の住民税は、通常、給与から天引き(特別徴収)されています。副業で所得が増えると住民税も増えるため、会社に届く通知で「給与のわりに住民税が多い」と気づかれることがあるのです。

これに対する一般的な対策が、確定申告のときに、住民税の納め方を「自分で納付(普通徴収)」に選ぶ方法です。確定申告書には住民税に関する記入欄があり、副業分の住民税を「自分で納付」にすると、その分は会社を通さず、自分のところに納付書が届く形になります。

「自分で納付」を選んでも、市区町村によっては副業分も特別徴収にまとめる運用をしていることがあります。特に、副業がアルバイト・パートなど給与としての収入の場合、普通徴収を選べず会社の給与に合算されるケースが多いとされています。業務委託(雑所得・事業所得)であれば普通徴収を選べる可能性は高めですが、それでも自治体の方針によります。確実を期すなら、確定申告後にお住まいの市区町村の住民税窓口へ電話し、副業分が普通徴収で処理されるか確認しておきましょう。

つまり、住民税を普通徴収にする方法は「会社に知られにくくする一手段」ではあっても、絶対に防げる方法ではないということです。そもそも副業を始める前に、勤務先の就業規則で副業が認められているかを確認しておくことが何より大切です。副業禁止の会社で無断で続けるのはトラブルのもとになります。規定によっては事前申請で認められることもあるため、まずは就業規則の確認から始めましょう。

会社員のAI副業|就業規則の確認から始める安全な進め方 副業禁止規定の確認方法や、会社員が副業を始めるときの注意点を解説しています。 詳しく読む →確定申告の進め方4ステップ

確定申告は、流れがわかれば思ったほど複雑ではありません。『記録する → 書類をそろえる → 申告する → 納税・還付』の4ステップ。ひとつずつ見ていきましょう。

確定申告は、毎年おおむね2月中旬から3月中旬が提出期間で、前年1月1日から12月31日までの所得を申告します(期間は年によって変わることがあります)。基本の流れは次の4ステップです。

1年を通して、「いつ・いくら売れたか」「いつ・何に・いくら経費を使ったか」を記録します。これは確定申告の時期だけでなく、ふだんから少しずつ進めておくのが理想です。表計算ソフトや会計ソフトを使うと、集計がぐっと楽になります。

本業の源泉徴収票、副業の報酬がわかる書類(支払調書や取引明細)、経費の領収書・レシート、各種控除の証明書などを集めます。クラウドソーシングの管理画面から、年間の報酬履歴をダウンロードできることも多いです。

申告書は、国税庁の「確定申告書等作成コーナー」やe-Tax(オンライン申告)で作成・提出できます。画面の案内に沿って数字を入力していく形なので、初めてでも進めやすくなっています。紙で提出したい場合は、税務署で用紙をもらって郵送・持参することもできます。

申告の結果、追加で税金を納める場合は期限までに納付します。逆に、源泉徴収などで税金を払いすぎていた場合は、後日、指定した口座に還付金が振り込まれます。納付・還付の方法も、申告の流れの中で案内されます。

初めての確定申告は不安に感じるかもしれませんが、国税庁の作成コーナーは案内に沿って進められるようになっています。また、申告期間中は税務署で相談できる窓口が設けられることもあります。わからないことは、ひとりで抱え込まず、税務署や税理士に質問するのがおすすめです。

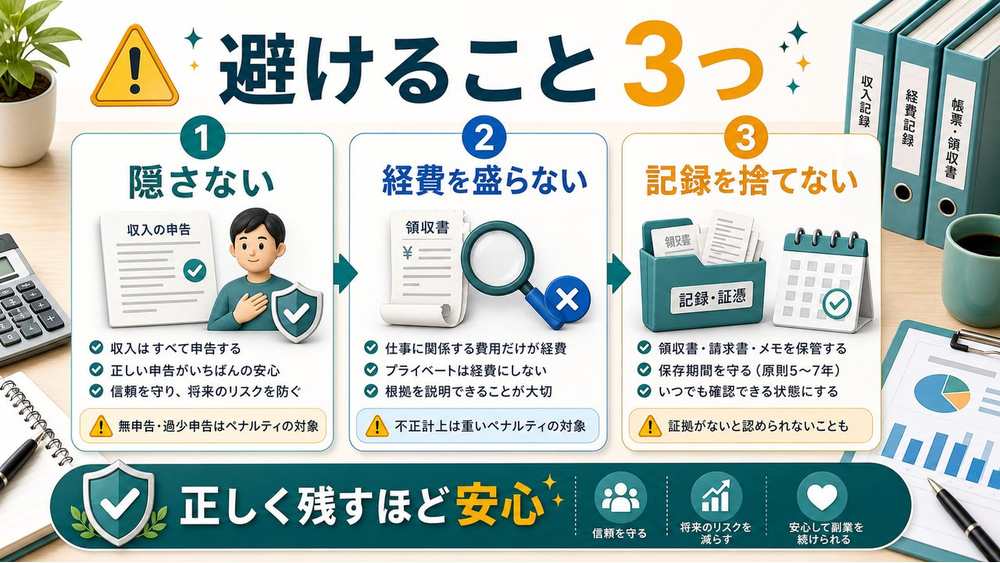

やってはいけない3つのこと

ここはとても大事なところです。『バレなければいい』という考え方は、結局あとで自分が苦しくなります。正しく申告することが、安心して副業を続けるいちばんの近道ですよ。

税金のことで、絶対に避けたい行為が3つあります。いずれもあとから大きなペナルティや信用の損失につながるものです。

1. 無申告(申告が必要なのにしない)

申告が必要なのに確定申告をしないと、本来の税金に加えて、無申告加算税や延滞税といった追加の負担が発生することがあります。「少額だからバレない」と考えるのは危険です。前述のとおり、報酬を支払う側は支払いの記録を税務署や自治体に提出しているため、収入の存在は把握されうると考えておきましょう。申告が必要かどうか迷う場合こそ、税務署に確認することが大切です。

2. 経費の水増し(使っていない費用を計上する)

実際には使っていない費用や、私的な支出を経費に含めて所得を小さく見せる行為です。事実と異なる申告は、発覚すれば追徴課税の対象になります。経費は「その副業のために本当に使ったお金」だけを、証拠を残したうえで計上しましょう。プライベートと共用の支出は、正直に按分することが基本です。

3. 売上隠し(収入の一部を申告しない)

受け取った報酬の一部を申告から除外する行為も、当然ながら認められません。「現金でもらった分は申告しない」といった対応も同じです。収入はすべて正しく申告するのが大原則です。正しく申告しておけば、税務調査などの場面でも落ち着いて対応できます。

よくある質問

確定申告や税金について、よく寄せられる質問を4つまとめました。気になるところから読んでみてください。なお、回答はいずれも一般的な説明なので、個別の判断は専門家に相談してくださいね。

副業が赤字でも確定申告は必要ですか?

副業の所得が赤字(経費が収入を上回った状態)の場合、所得が20万円を超えていないため、所得税の確定申告は原則として不要です。ただし、副業の所得の種類によっては、確定申告をすることで本業の給与所得と損益を通算でき、結果的に税金が戻るケースもあります(雑所得は原則として通算できないなど、扱いは所得区分で異なります)。自分のケースで申告したほうが得かどうかは、税務署や税理士に確認すると確実です。また、住民税の申告は別に必要になることがある点にも注意してください。

開業届は出したほうがいいですか?

開業届は、事業として副業を行う場合に税務署へ提出する書類です。提出すると、節税効果が見込める青色申告を選べるようになるなどのメリットがあります。一方で、副業がまだ小さな規模の段階では、無理に出す必要はありません。副業が軌道に乗り、継続的な事業として育てていきたいと感じた段階で検討するのが一般的です。開業届の要否や青色申告のメリットは状況によって変わるため、判断に迷う場合は税理士に相談してみてください。

副業が会社にバレるのはどういう仕組みですか?

もっとも多いきっかけは住民税です。会社員の住民税は給与から天引き(特別徴収)されており、会社に届く通知に副業分が合算されると、住民税の金額から副収入の存在に気づかれることがあります。対策として確定申告で住民税を「自分で納付(普通徴収)」にする方法がありますが、自治体の運用によっては普通徴収にできないこともあり、確実ではありません。そのほか、本人がうっかり話してしまう、副業先が同業で発覚する、といったケースもあります。まずは勤務先の就業規則を確認することが大切です。

税理士に頼んだほうがよいのは、どのくらいの規模からですか?

明確な基準はありませんが、目安としては「副業の所得が大きくなってきた」「青色申告に切り替えたい」「経費や所得区分の判断に自信が持てない」と感じたときが相談のタイミングです。副業が小さな規模のうちは、国税庁の作成コーナーを使って自分で申告する人も多くいます。一方で、申告にかける時間を本業や副業の作業にあてたい場合や、ミスを避けて安心して進めたい場合は、早めに専門家へ依頼する選択も有効です。税務署の無料相談を活用しながら、必要に応じて税理士を検討するとよいでしょう。

まとめ:まずは収入と経費を記録することから

税金の話は身構えてしまいがちですが、出発点はとてもシンプルです。『いくら売れて、いくら使ったか』を記録しておくこと。ここさえできていれば、申告のときにあわてずに済みますよ。

AI副業の確定申告と税金について、基礎を整理してきました。ポイントを振り返ります。

- 会社員は、副業の所得(収入−経費)が年20万円を超えると、原則として確定申告が必要(例外あり)

- 判定の基準は「収入」ではなく「所得」。経費を引いた金額で考える

- 所得税の確定申告が不要でも、住民税の申告は別途必要になることがある

- PC・通信費・ツール代・書籍・スクール代などは経費にできる可能性がある(家事按分に注意)

- 住民税の普通徴収は会社に知られにくくする一手段だが、確実ではない

- 無申告・経費の水増し・売上隠しは絶対にしない

いちばん大切なのは、日ごろから収入と経費を記録しておくことです。記録さえあれば、自分が申告対象かどうかも判断でき、申告作業もぐっと楽になります。そして、この記事はあくまで2026年時点の一般的な説明です。税制は改正されることがあり、個別の事情で扱いも変わります。実際の判断は、必ず国税庁の公式情報や、税務署・税理士に確認してください。税金のしくみを正しく理解しておけば、安心して副業を続けられます。

AI副業の始め方|未経験から在宅で月5万円を目指す現実的な手順 これからAI副業を始める方へ。準備・サンプル作成・案件応募までの全体像を解説しています。 詳しく読む → AI副業で月1万円を目指すロードマップ|最初の案件獲得までの手順 まずは確定申告を気にしすぎず、月1万円を堅実に達成するための初案件獲得ステップです。 詳しく読む → AI副業で月5万円を目指す4週間ロードマップ 所得が増えて確定申告が視野に入る、月5万円ペースを目指す実践プランです。 詳しく読む → AI副業でやってはいけないこと|著作権・虚偽実績・丸投げ納品の注意点 税金以外にも、副業で信用を失わないために避けたい行動を整理しています。 詳しく読む → 副業の住民税ガイド|普通徴収の選び方・20万円以下でも必要な申告 確定申告とは別の住民税のルール。普通徴収・20万円以下の申告・計算の基礎を解説。 詳しく読む → 副業の請求書の作り方 記載項目・インボイス・無料テンプレと送り方【コピペOK】 詳しく読む → 副業の帳簿・確定申告ツール比較 freee・マネーフォワード・やよいを副業視点で選ぶ 詳しく読む → ふるさと納税は副業者も使える?副業収入と限度額・確定申告の注意点 ふるさと納税は副業者も使える?副業収入と限度額・確定申告の注意点 詳しく読む → 副業の経費にできるものは?在宅ワークで認められる費用と按分・記録のコツ 副業の経費にできるものは?在宅ワークで認められる費用と按分・記録のコツ 詳しく読む → 副業でインボイス登録は必要?|登録すべき人・しなくていい人と2割特例の基礎 副業でインボイス登録が必要かの判断はこちら。 詳しく読む → 副業の確定申告を忘れた・しなかったときの対処|期限後申告とペナルティの基礎 確定申告を忘れた・しなかったときの対処はこちら。 詳しく読む →ここまで読めたら、次は「診断する・応募する・学び方を選ぶ」のどれかに進むと行動しやすくなります。