副業が軌道に乗り始めた方・フリーランス開業を検討している方向けの節税ガイドです。

副業や在宅ワークで収入が増えてきたとき、多くの方が「税金が思ったより多い」と感じます。 フリーランス・個人事業主は給与所得者と違い、自分で税金の計算と申告を行います。 その分、節税の選択肢も多く、知っているか知らないかで年間10〜50万円の差が出ることがあります。

この記事では、確定申告の基礎(いくらから申告が必要か)は別記事に任せ、 フリーランス移行後・副業本格化後に活用できる節税テクニックに絞って解説します。

フリーランスの節税全体像:どこで税金を減らせるか

節税の基本は「課税される所得をできるだけ小さくすること」です。収入を増やすだけでなく、税金を減らす手段を知ることが、手取りを増やすための両輪です。

フリーランス・個人事業主の所得税・住民税・国民健康保険料は、すべて「所得(収入-必要経費)」に基づいて計算されます。 つまり経費を増やすか・控除を活用するかで、課税される所得を減らせます。

これらを組み合わせると、年収500万円のフリーランスで年間30〜60万円の節税が可能なケースがあります(所得税率・住民税率・国保料率の合計で計算)。 ただし節税額は所得・控除の状況によって大きく異なります。正確な計算は税務署か税理士への相談をおすすめします。

青色申告65万円控除の仕組みと申請方法

青色申告は「手間がかかる」と思われがちですが、freeeやマネーフォワードなどのクラウド会計ソフトを使えば、記帳作業は大幅に自動化できます。

白色申告と青色申告の違い

確定申告には「白色申告」と「青色申告」があります。白色は記帳が簡単な代わりに控除がありません。 青色申告は記帳(複式簿記)が必要ですが、最大65万円の青色申告特別控除が受けられます。

- 白色申告:記帳は単式簿記で可。特別控除なし。手間は少ないが節税メリットが小さい。

- 青色申告(10万円控除):単式簿記でOK。e-Tax不要。控除は10万円。

- 青色申告(65万円控除):複式簿記+e-Tax申告が必要。控除は65万円。クラウド会計なら対応しやすい。

65万円控除の節税額計算(モデルケース)

所得税率20%・住民税10%・国保料(仮に15%相当)で計算すると、65万円控除で約29万円の税・保険料削減になります。 クラウド会計ソフトの費用(月1,000〜2,000円程度)を払っても、節税効果の方が圧倒的に大きいです。

青色申告の始め方

- Step1:税務署に「個人事業の開業届」と「青色申告承認申請書」を提出(開業日から2ヶ月以内)。マイナポータルからオンライン提出も可能。

- Step2:freee会計・マネーフォワードクラウド確定申告などのクラウド会計ソフトを契約して日々の収支を記帳。

- Step3:翌年2〜3月の確定申告期間にe-Taxで申告する。

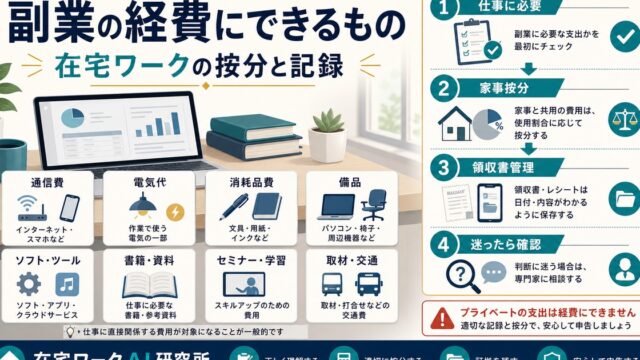

経費として落とせるもの・落とせないもの30項目

「これって経費になるの?」という疑問を持つ方がとても多いです。副業・フリーランスで使える経費の判断基準と、主な30項目をまとめました。

経費の判断基準:「業務関連性」があるかどうか

経費として認められるためには「副業・事業のために支出した費用」であることが必要です。 私的な支出(食費・娯楽・個人的なファッション等)は原則として経費になりません。 また、業務と私的使用が混在する「家事関連費」は按分(例:家賃の30%を経費に)の計算が必要です。

経費の計上漏れは年間10〜20万円以上になることがあります。 特に「AIツールのサブスク費用」「学習費用(書籍・Udemy)」「通信費の按分」は見落とされがちです。 レシートは捨てずに保管(7年間)し、クラウド会計ソフトでスキャン保存すると確定申告時に楽になります。

小規模企業共済:掛け金が全額所得控除になる積み立て

小規模企業共済は、フリーランス・個人事業主のための「退職金代わりの積み立て制度」です。月最大7万円まで積み立てられ、掛け金の全額が所得控除になります。

基本的な仕組み

- 月額掛け金:1,000円〜70,000円(500円単位)

- 節税効果:掛け金の全額が所得控除。所得税率20%・住民税10%なら月7万円の掛け金で年間約25万円の節税。

- 受取時期:廃業・解約・65歳以上の退職時に一括または分割で受け取れる。

- 運用利率:一定の利率での増額(現在は低め)。節税メリットを主目的に考える。

- 注意点:20年未満で解約すると元本割れのリスクがある。長期的に続けられる金額に設定すること。

加入の流れ

- 中小機構の公式サイトから申込書類を請求するか、窓口金融機関(銀行・信用金庫等)で手続き。

- 個人事業主・フリーランスであれば基本的に加入可能(一部条件あり)。

- 掛け金は毎月自動引き落とし。確定申告の際に「小規模企業共済等掛金控除証明書」を添付する。

iDeCo(個人型確定拠出年金):老後資金と節税を同時に

iDeCoは老後のための積み立てですが、同時に節税にもなります。フリーランスは会社員よりも拠出上限が高く、節税効果が大きいです。

フリーランスのiDeCo上限と節税効果

- 月額拠出上限:68,000円(国民年金のみ加入の個人事業主の場合)

- 節税効果:掛け金の全額が所得控除。所得税率20%・住民税10%なら月6.8万円拠出で年間約24万円の節税。

- 運用益:投資の利益が非課税で再投資される。

- 受取時期:原則60歳以降。

- 注意点:60歳まで引き出せない。生活費の確保が最優先のため、余剰資金で積み立てること。

小規模企業共済とiDeCoの使い分け

両方を組み合わせると節税効果は最大化されますが、合計月13.8万円の固定費は収入が安定してから検討するのが現実的です。

- まず始めるなら iDeCo:月5,000円からでも始められる。運用益が非課税という長期投資メリットがある。

- 収入が安定したら小規模企業共済を追加:廃業・独立終了時の退職金代わりとして機能する。

消費税免除の判断基準(年間1,000万円ライン)

フリーランス・副業の収入が増えてきたら「消費税の申告が必要になるタイミング」を把握しておく必要があります。

個人事業主・フリーランスの消費税については、以下の基準が適用されます。

- 課税売上高が年間1,000万円以下:消費税の納税義務なし(免税事業者)

- 課税売上高が年間1,000万円超:2年後から消費税の納税義務が発生する

副業・AI副業の規模では、通常この1,000万円ラインを超えることは多くありません。 ただし、インボイス制度(2023年10月〜)の影響で、クライアントが「適格請求書発行事業者(課税事業者)」を求めるケースが増えています。 B to B取引(法人クライアントが多い場合)はインボイス登録を検討する必要がありますが、個人・小規模クライアント相手の場合は影響が限定的な場合もあります。状況に応じて税理士へ相談することをおすすめします。

よくある質問

副業収入が年間50万円程度でも節税を意識すべきですか?

開業届を出すとどんなデメリットがありますか?

税理士に相談した方がいいのはどのくらいの収入からですか?

iDeCoは途中で金額を変更できますか?

freeeとマネーフォワードはどちらがよいですか?

まとめ:節税は「知ってから行動する」と差がつく

この記事でお伝えしたことを整理します。

- 青色申告65万円控除:複式簿記+e-Tax申告で年間9〜19万円相当の節税。クラウド会計ソフトで対応可能。

- 経費の漏れなき計上:AIツール代・学習費・通信費の按分など見落としやすい経費が多い。年間10〜20万円以上の差になりやすい。

- 小規模企業共済:月最大7万円の掛け金が全額所得控除。廃業時の退職金代わりにもなる。

- iDeCo:月最大6.8万円の掛け金が全額所得控除。運用益も非課税で老後資産を形成できる。

- 消費税は年間1,000万円ラインを把握し、インボイス制度はクライアント属性に応じて判断する。

節税は後から取り戻せません。「開業届を出してから考える」ではなく、 副業が本格化し始めたタイミングで制度を理解して行動することが、数年後の手取りに大きく影響します。

フリーランス節税 優先順位の高い3アクション

- 開業届+青色申告承認申請書を税務署へ提出(65万円控除の前提)

- クラウド会計ソフトを契約して経費を漏れなく記帳する習慣を作る

- iDeCo月5,000円から始めて、収入が安定したら小規模企業共済を追加する

在宅フリーランスへの移行を検討している方は比較記事も参考にしてください。