フリーランスは収入の証明がしにくく、審査で不利になりがちです。在職中の準備と独立後の通し方をまとめます。

フリーランスや専業の副業を考えるとき、見落とされがちなのが「社会的信用」の問題です。「独立したらクレジットカードが作れなくなる」「賃貸の審査が通らない」といった不安は、実際によく聞かれます。

この記事では、フリーランスがクレカ・ローン・賃貸の審査で不利になりやすい理由と、在職中にやっておくべき準備・独立後に審査を通すコツを整理します。独立全体の準備や保険・年金は別記事にまとめているので、あわせてご覧ください。

結論: 信用は「在職中に準備」+「独立後は実績と書類で補う」

信用の備えの早見

- クレカ・ローン・賃貸の審査は、会社員のうちが圧倒的に通りやすい

- 独立予定なら、必要なカード・契約は在職中に済ませておく

- 独立後は確定申告書・所得証明・預貯金残高で信用を補える

- 多重申込や見栄での借入は避け、計画的に申し込む

補足: いちばんの鉄則は 「会社員のうちに、必要なクレカ・ローン・賃貸契約を済ませておく」 ことです。独立後より、安定収入のある在職中のほうが審査は通りやすいからです。

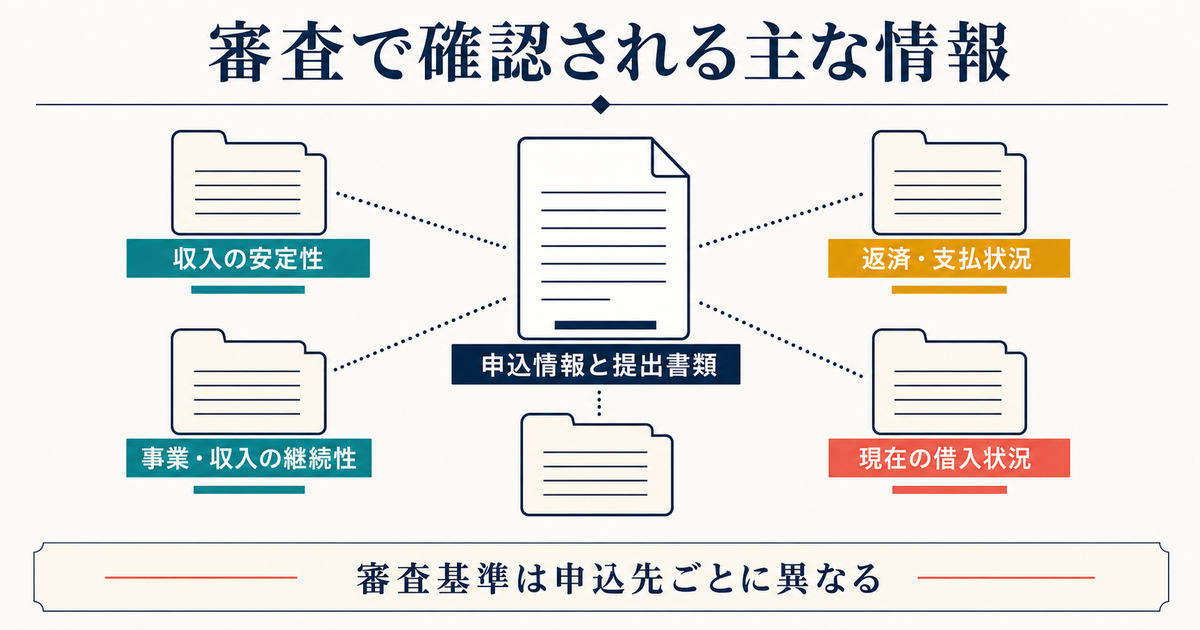

なぜフリーランスは審査で不利になりやすいのか

フリーランスが不利とされるのは、能力の問題ではなく「収入の安定性・継続性を証明しにくい」からです。

| 観点 | 会社員 | フリーランス |

|---|---|---|

| 収入の安定性 | 毎月一定で予測しやすい | 変動があり予測しにくい |

| 収入の証明 | 源泉徴収票・在籍確認で簡単 | 確定申告書など書類が必要 |

| 継続性 | 雇用が続く前提 | 取引終了で収入が変わりうる |

| 審査の通りやすさ | 通りやすい | 実績が浅いと不利になりがち |

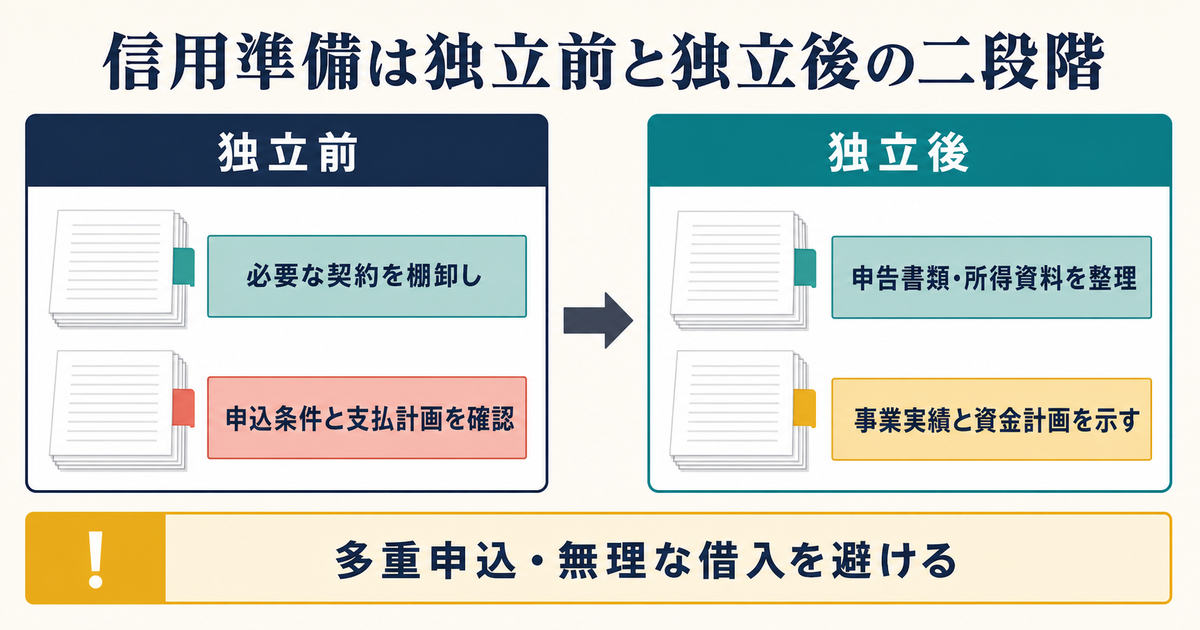

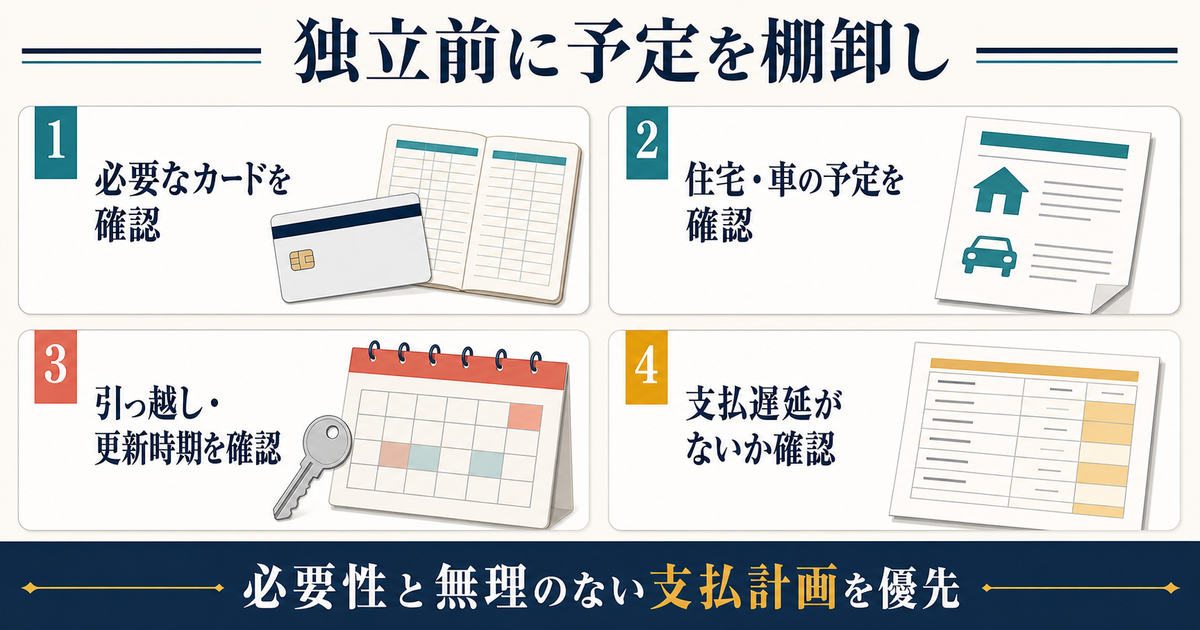

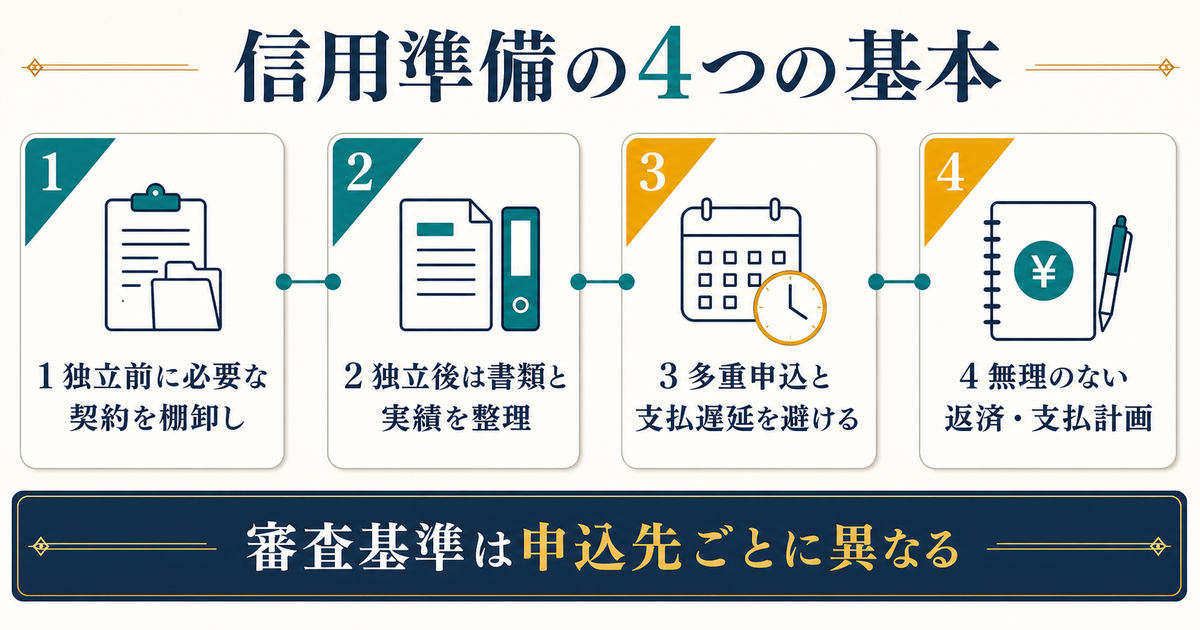

独立前(在職中)にやっておくべきこと

事業用・プライベート用に必要なカードは在職中に作成。後から枚数を増やすより通りやすいです。

住宅購入や車の予定があるなら、収入が安定した在職中の申込が有利です。

引っ越し予定があるなら在職中に。更新型の物件なら、独立直前の更新も検討します。

携帯端末の分割や各種支払いの遅延がないか確認。延滞履歴は審査に響きます。

補足: 「独立してから困った」の多くは、 在職中に準備すれば防げた ものです。独立の数ヶ月前から、クレカ・ローン・賃貸の予定を棚卸ししておきましょう。

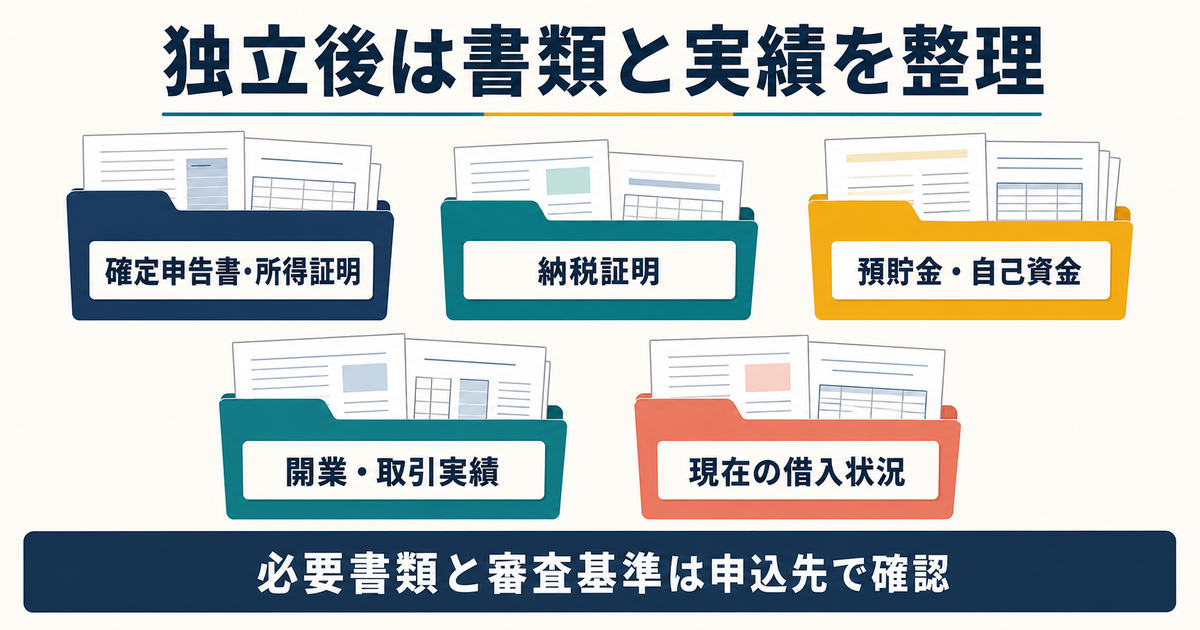

独立後にクレカ・ローン・賃貸を通すコツ

独立後でも、書類と実績をそろえれば審査は通せます。信用を補う材料を準備しましょう。

- 確定申告書(控え) — 安定した所得を示す最重要書類。青色申告だと信頼度が上がりやすい。

- 所得証明・納税証明 — 自治体・税務署で取得でき、収入の裏付けになる。

- 預貯金残高 — 一定の貯蓄があると、収入変動への備えとして評価されやすい。

- 開業届・取引実績 — 事業として継続している証明になる。

- 頭金を多めに — ローンは借入額を抑えると審査が通りやすくなる。

| 審査で見られる点 | 弱いと不利 | 補う方法 |

|---|---|---|

| 所得(確定申告) | 申告額が低い・赤字 | 経費を適正に・数年の実績を積む |

| 継続年数 | 独立直後 | 取引継続の実績・開業届を示す |

| 貯蓄 | 残高が少ない | 預貯金残高証明を用意 |

| 他の借入 | 借入が多い | 申込前に整理・多重申込を避ける |

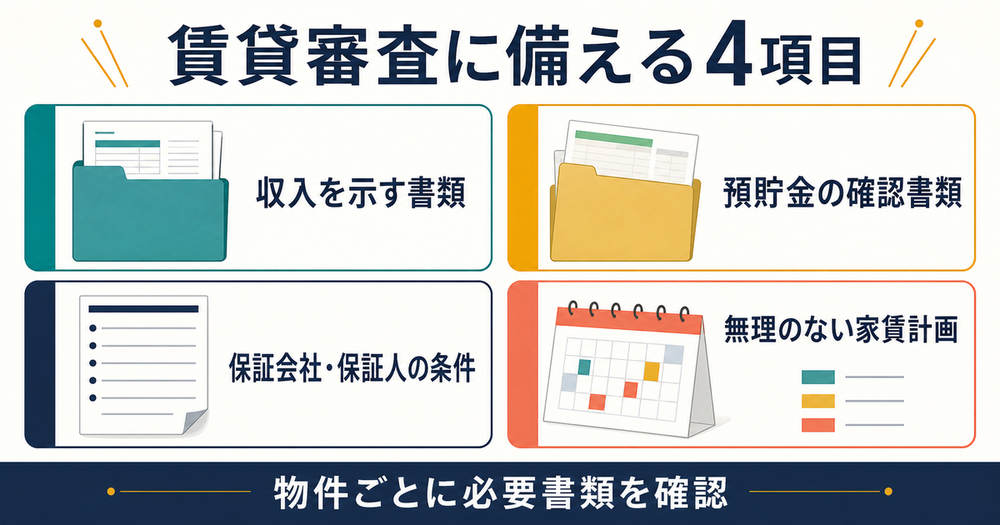

賃貸契約を通すポイント

賃貸は、保証会社の利用が一般的です。フリーランスでも次の準備で通りやすくなります。

- 保証会社を利用する — 連帯保証人がいなくても、保証会社の審査で契約できる物件が多い。

- 収入証明・預貯金残高を提示 — 確定申告書や残高で支払い能力を示す。

- 連帯保証人を立てる — 親族など安定収入のある保証人がいると安心材料になる。

- 家賃は収入に見合う物件に — 一般に家賃は手取りの3割以内が目安とされる。

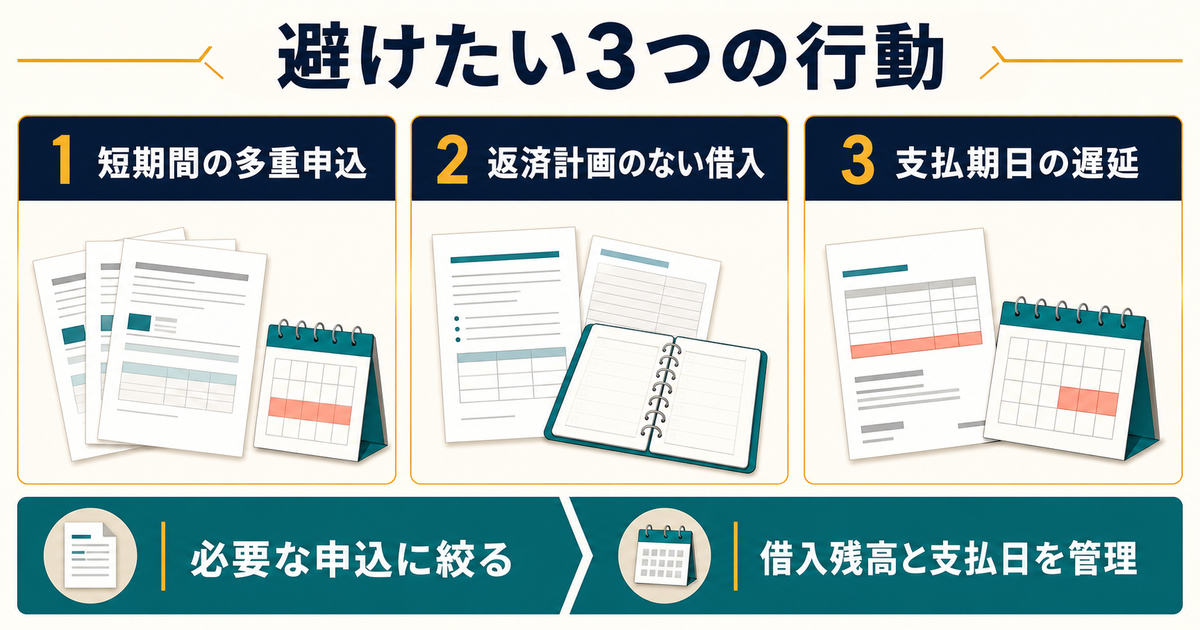

やってはいけない3つのこと

- 短期間の多重申込 — 同時期に複数申し込むと、審査で不利になりやすい。

- 見栄での借入 — 返済計画なく限度額いっぱい使うのは、生活を圧迫する。

- 支払いの延滞 — 信用情報に傷がつき、数年残る。期日厳守が信用の土台。

信用対策が間に合っている人・要注意な人

| 向いている人 | 向いていない人 |

|---|---|

| 独立前に必要なクレカ・契約を済ませた | 独立後に慌ててクレカを作ろうとしている |

| 確定申告で安定した所得を示せる | 申告所得が極端に低い・赤字続き |

| 一定の預貯金がある | 貯蓄がほとんどない |

| 支払いの延滞がなく信用情報がきれい | 複数のローン・分割を抱えている |

よくある質問

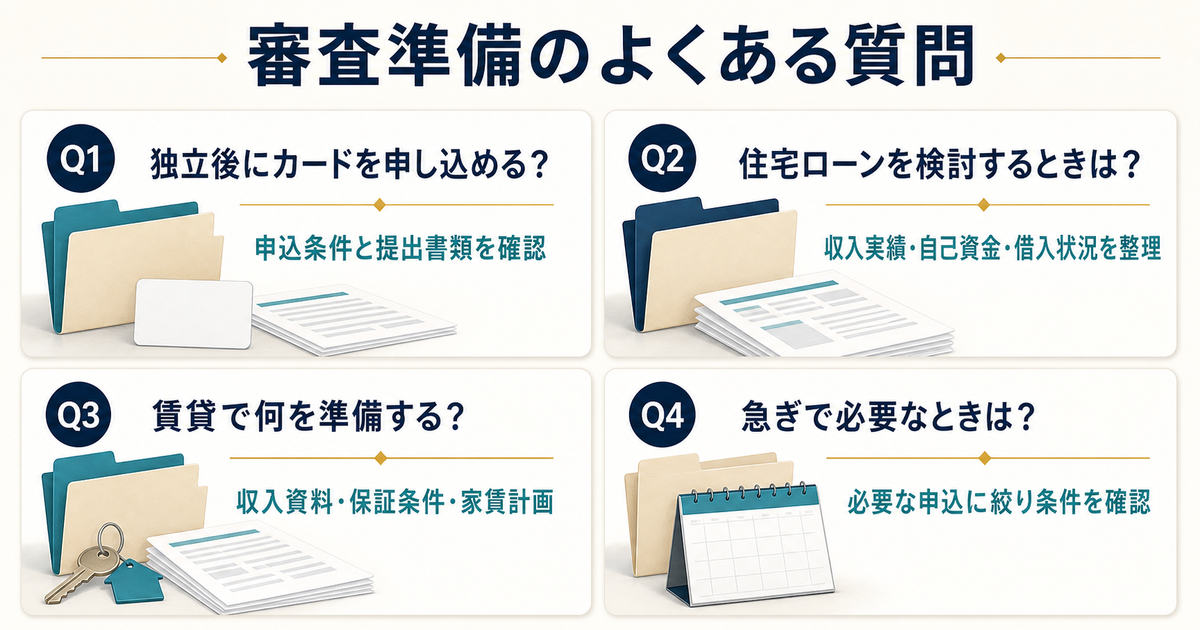

独立するとクレジットカードは作れなくなりますか?

作れなくなるわけではありませんが、独立直後は収入の証明が弱く、審査が通りにくくなる傾向があります。そのため、必要なカードは会社員のうちに作っておくのが鉄則です。独立後でも、確定申告で安定した所得を数年示せるようになれば、審査は通りやすくなります。

フリーランスでも住宅ローンは組めますか?

組めますが、会社員より条件は厳しめになりがちです。一般に、数年分の確定申告で安定した所得を示せること、頭金を多めに用意して借入額を抑えること、他の借入を整理しておくことが有利に働きます。可能なら、住宅購入の予定がある場合は在職中の申込も選択肢です。金融機関により基準が異なるため、複数に相談しましょう。

賃貸の審査が不安です。何を準備すればいいですか?

保証会社を利用できる物件を選び、確定申告書(控え)や預貯金残高で支払い能力を示すのが基本です。安定収入のある連帯保証人を立てられると、さらに安心材料になります。家賃を収入に見合った水準(手取りの3割以内が目安)に抑えることも、審査を通しやすくするポイントです。

独立後すぐにローンやカードが必要になったら?

まずは確定申告書・所得証明・預貯金残高など、信用を補う書類をできるだけそろえます。借入額を抑える・頭金を増やすことも有効です。短期間に複数申し込むと審査に不利なので、本当に必要なものに絞って計画的に申し込みましょう。難しい場合は、事業の実績を積んでから再挑戦するのも一つの判断です。

まとめ

フリーランスの社会的信用は、「在職中に準備し、独立後は書類と実績で補う」のが基本戦略です。能力ではなく収入の証明のしにくさが原因なので、確定申告で安定した所得を示せれば信用は回復していきます。

必要なクレカ・ローン・賃貸契約は会社員のうちに済ませ、独立後は確定申告書・預貯金・実績で備えましょう。多重申込や見栄の借入を避け、身の丈に合った計画的な利用を心がけてください。

ここまで読めたら、次は「診断する・応募する・学び方を選ぶ」のどれかに進むと行動しやすくなります。