副業が育ってくると「いっそ独立したい」と考えます。勢いで辞めて後悔しないための、判断軸と準備をまとめます。

副業が順調に伸びてくると、多くの人が一度は考えるのが「いっそ独立して、専業フリーランスになろうか」です。自由な働き方への憧れがある一方、収入の不安定さや手続きへの不安から、踏み切れない方も多いはずです。

この記事では、独立を判断する目安・辞める前にやっておくべき準備・退職後に必要な手続きを、勢いで後悔しないための順番で整理します。会社員とフリーランスの損得比較や、保険・税金の詳細は専用記事にまとめているので、判断の材料としてあわせてご覧ください。

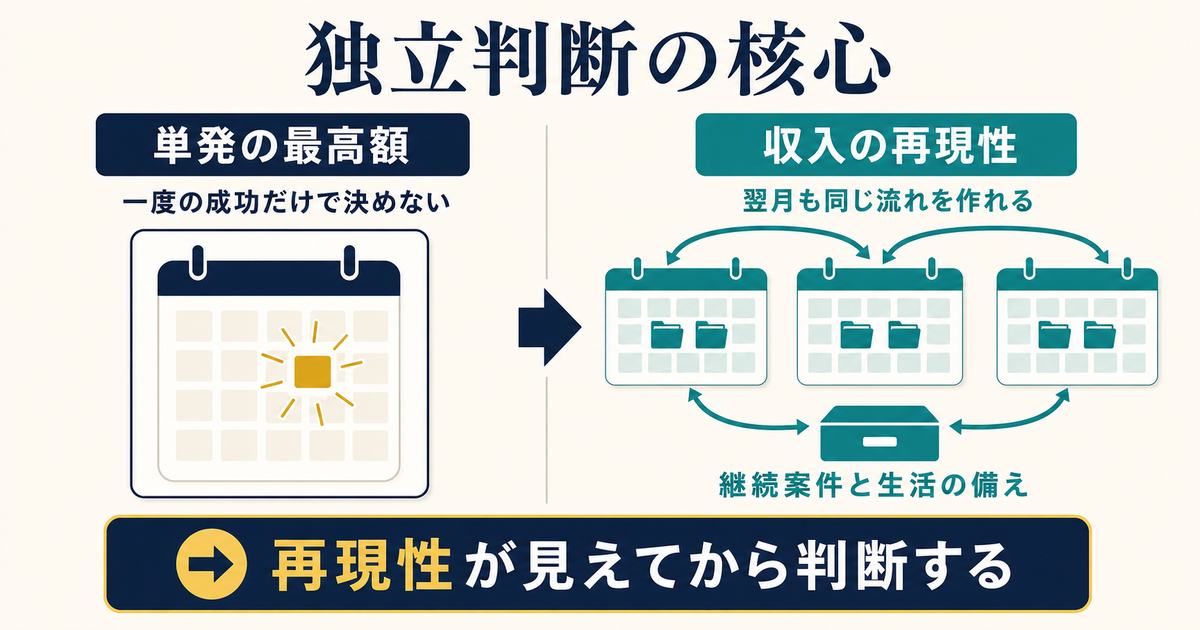

結論: 独立は「収入の再現性」が見えてから

独立判断の早見

- 副業収入が一時的でなく、毎月再現できているかが最大の判断軸

- 独立前に『継続案件』と『生活防衛資金』を用意しておく

- 辞めると社会保険・税の手続きが自分の責任になる(事前に把握)

- いきなり全部辞めず、段階的に本業を縮小する選択肢も検討する

補足: 独立で失敗しやすいのは 「一度うまくいった月」を基準に決めてしまう ことです。大事なのは単発の最高額ではなく、来月も再来月も同じくらい稼げる“再現性”です。

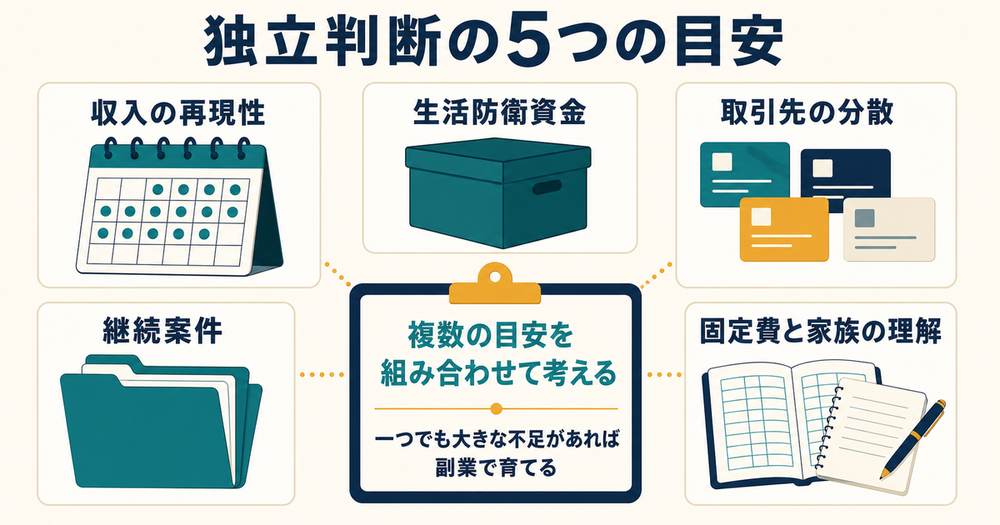

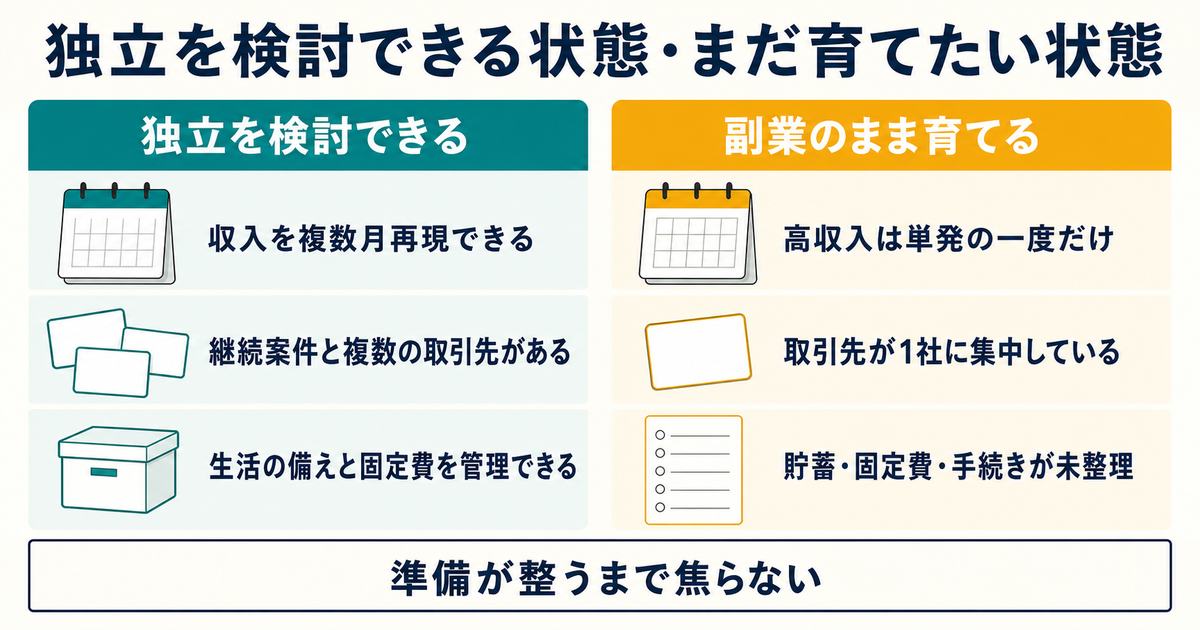

独立を判断する5つの目安

次の目安が複数そろってきたら、独立を現実的に検討してよい段階です。逆に、ひとつでも大きく欠けるなら、もう少し副業のまま育てるのが安全です。

| 目安 | 独立を検討してよい状態 | まだ早い状態 |

|---|---|---|

| 収入の再現性 | 本業の手取りに近い額を数ヶ月継続 | 単発で一度だけ高収入 |

| 継続案件 | 毎月の固定収入になる継続契約がある | 都度の単発案件のみ |

| 取引先の数 | 複数の取引先に分散している | 1社に依存している |

| 生活防衛資金 | 生活費の半年〜1年分の貯蓄 | ほぼ貯蓄がない |

| 固定費・家族 | 固定費を把握し家族の理解がある | 固定費が重く相談もしていない |

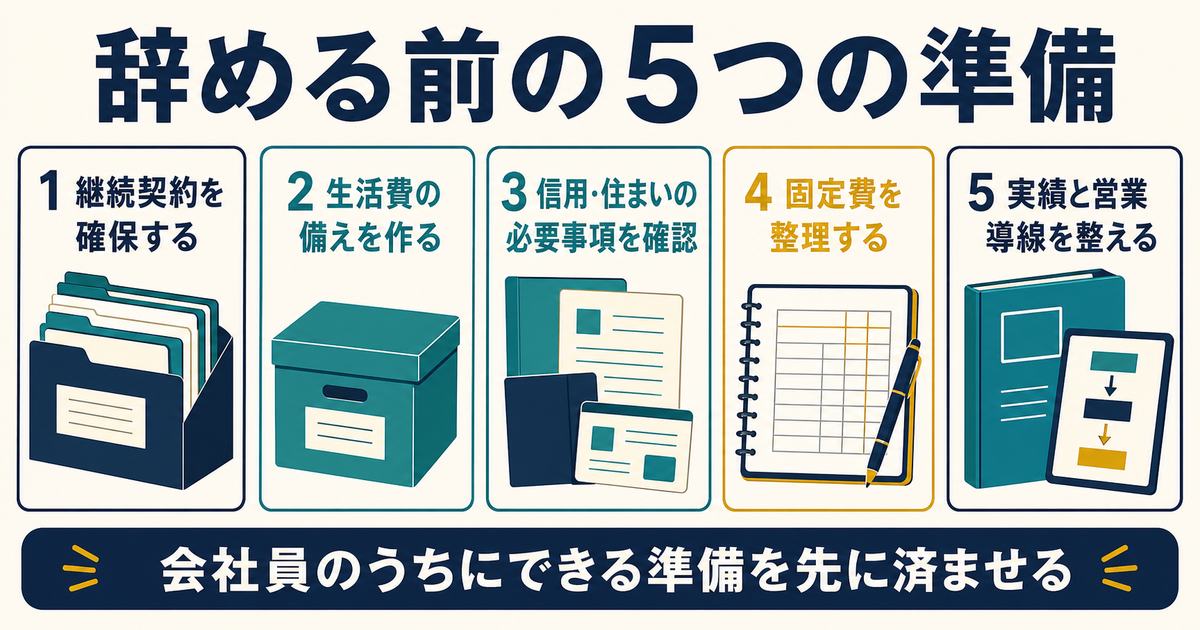

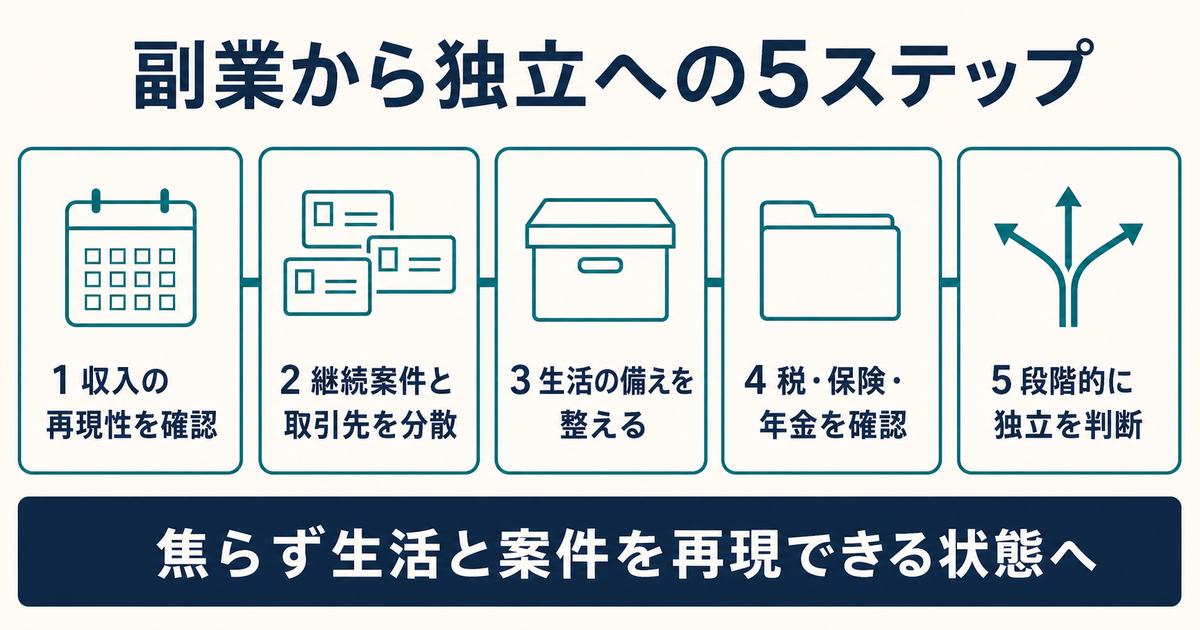

独立前にやっておくべき準備

独立後すぐの収入の柱になる継続契約を、辞める前に確保します。可能なら複数社に分散させます。

収入が不安定でも数ヶ月暮らせるよう、生活費の半年〜1年分を目安に貯蓄を作っておきます。

クレジットカードや住宅・賃貸の審査は、収入が安定した会社員のうちが通りやすい傾向です。必要なら在職中に。

独立後は収入が読みにくいため、サブスクや保険など固定費を事前に整理しておくと安心です。

ポートフォリオ・実績・問い合わせ導線を整え、案件が途切れても次を取れる状態にしておきます。

補足: クレカや賃貸の契約は、会社員のうちに済ませておく のが鉄則です。独立直後は収入証明が弱く、審査で苦労することがあります。

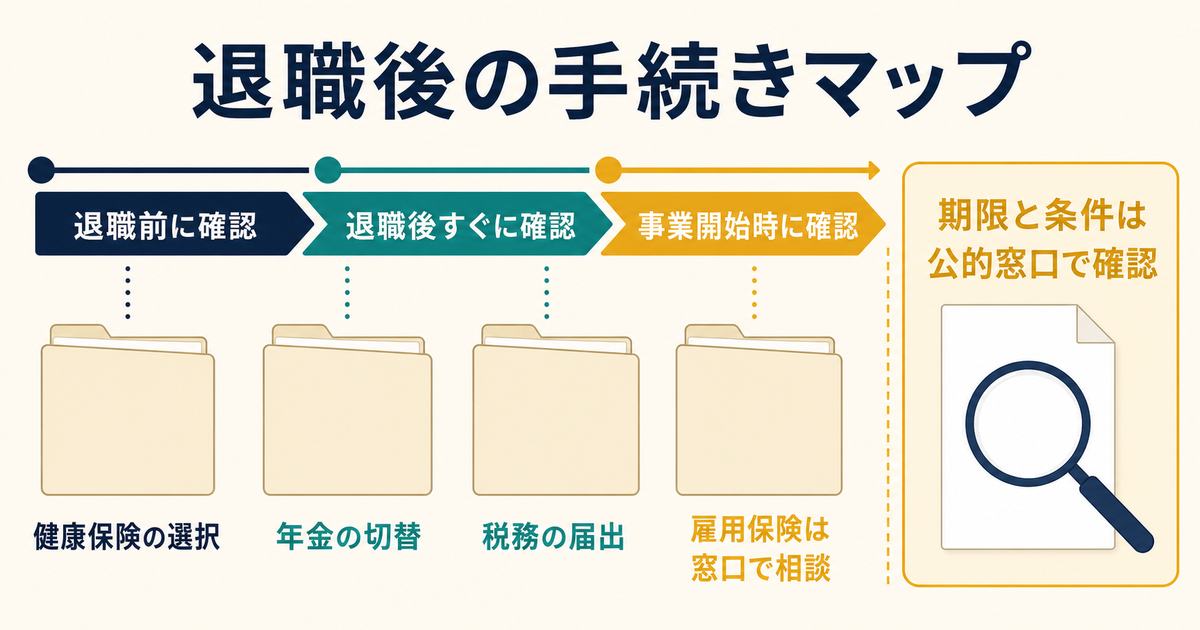

退職後に必要な手続き

会社を辞めると、これまで会社がやってくれていた手続きが自分の責任になります。主なものを押さえましょう。

| 手続き | 内容 | 期限の目安 |

|---|---|---|

| 開業届 | 税務署へ個人事業の開業を届け出る | 開業から1ヶ月以内 |

| 青色申告承認申請 | 青色申告(最大65万円控除)を受けるなら提出 | 原則 開業から2ヶ月以内 |

| 健康保険の切替 | 国民健康保険・任意継続・扶養から選ぶ | 退職後すみやかに |

| 年金の切替 | 厚生年金 → 国民年金へ | 退職後14日以内が目安 |

| 雇用保険(失業給付) | 条件により受給。開業時期に注意 | 離職票が届いてから |

独立に向いている人・まだ早い人

| 向いている人 | 向いていない人 |

|---|---|

| 数ヶ月、安定して副業収入を再現できている | 高収入は単発の一度だけだった |

| 複数の継続案件・取引先を持っている | 取引先が1社に依存している |

| 生活防衛資金と固定費の把握ができている | 貯蓄がほとんどない |

| 収入の波を自分で管理する覚悟がある | 独立後の手続き・税務に不安が大きく未準備 |

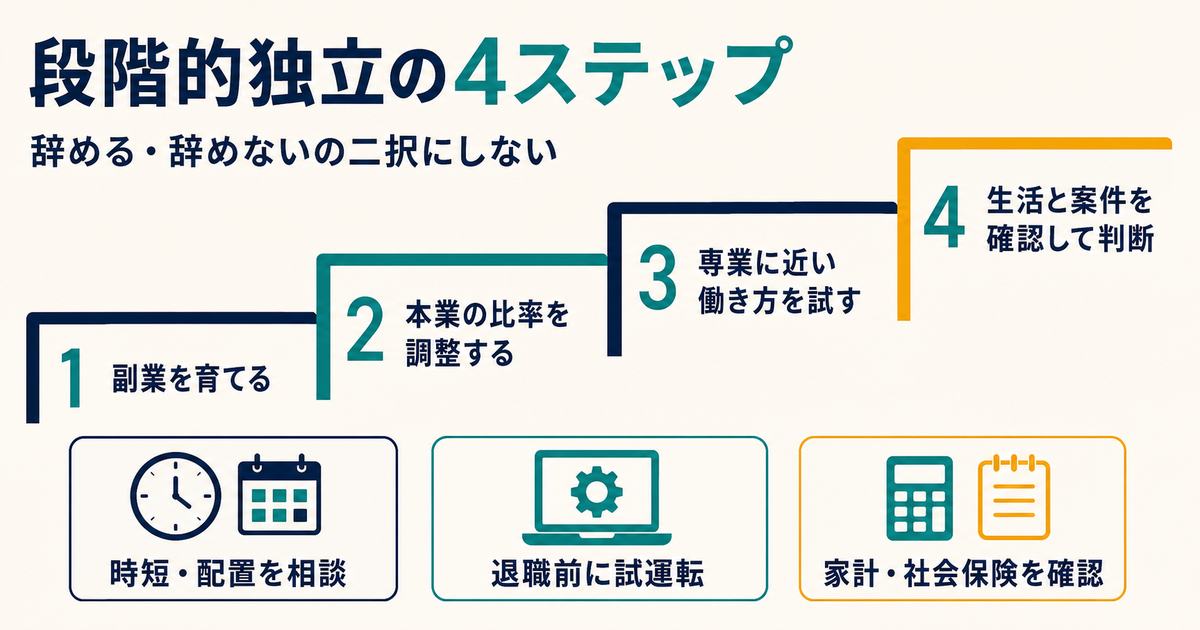

いきなり辞めない「段階的独立」も選択肢

「会社を辞める/辞めない」の二択で考える必要はありません。次のような段階的な移行も有効です。

- 時短・部署異動 — 可能なら本業を時短にして、副業の比率を上げる。

- 有給消化中に試運転 — 退職前の期間で、専業に近いペースを試す。

- 配偶者の扶養を一時活用 — 立ち上がり期は社会保険の負担を抑える選択肢も。

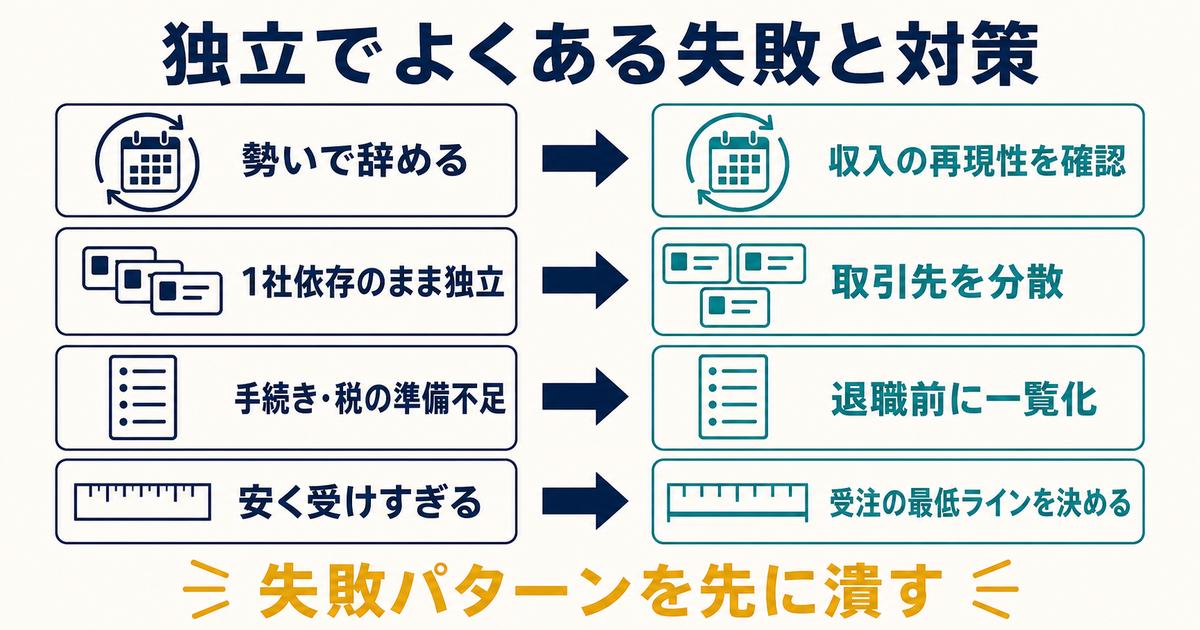

独立でよくある失敗

- 勢いで辞める — 一度の高収入で判断し、再現できず資金が尽きる。

- 1社依存のまま独立 — 主要取引先の契約終了で収入が途絶える。

- 手続き・税金の準備不足 — 国保・年金・確定申告の負担を見落とす。

- 単価を上げられない — 会社員時代の感覚のまま安く受け、消耗する。

よくある質問

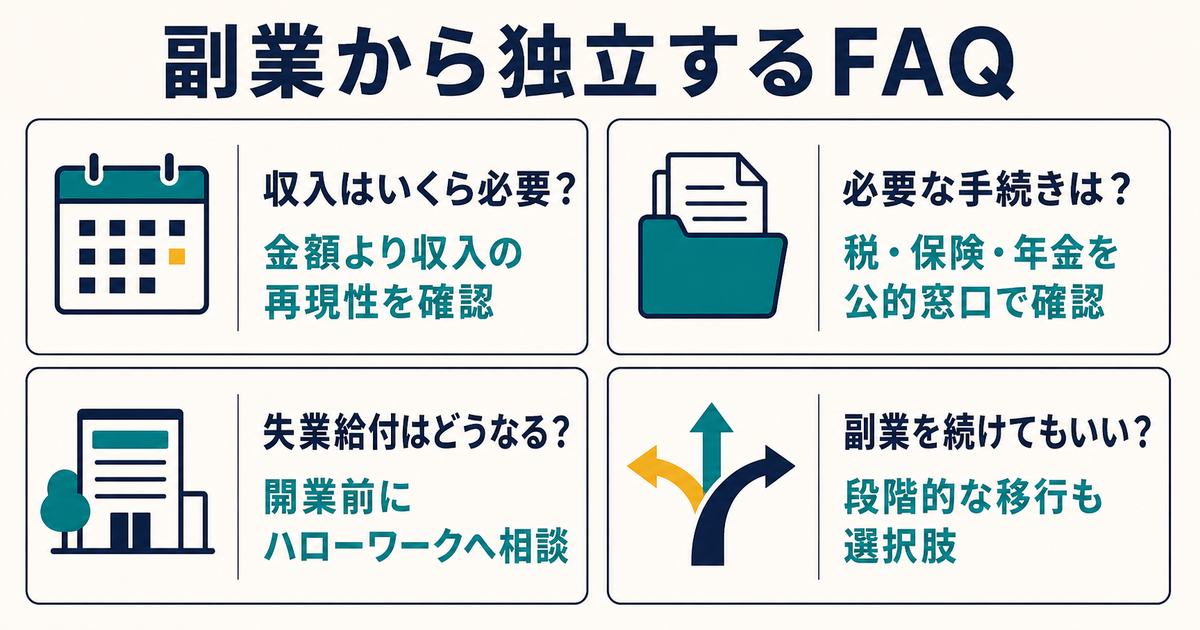

副業収入がどのくらいになったら独立していいですか?

金額そのものより『再現性』が判断軸です。一般的には、本業の手取りに近い額を数ヶ月続けて稼げ、かつ継続案件で固定収入が見込める状態が一つの目安です。単発で一度だけ高収入だった月を基準にするのは危険です。生活防衛資金(生活費の半年〜1年分)とセットで考えてください。

独立したらまず何をすればいいですか?

税務署への開業届の提出と、青色申告を受けるなら青色申告承認申請書の提出(原則開業から2ヶ月以内)が基本です。あわせて、健康保険(国保・任意継続・扶養から選択)と年金(国民年金への切替)の手続きが必要です。期限があるものが多いので、退職前にスケジュールを把握しておきましょう。

失業保険はもらえますか?

会社都合・自己都合により条件は異なりますが、受給資格を満たせば対象になり得ます。ただし、すぐに開業届を出して事業を始めると『就職した』とみなされ、失業給付を受けられない場合があります。早期開業者向けの再就職手当の対象になることもあるため、開業のタイミングは必ずハローワークで確認してください。

独立せず副業のまま続けるのは中途半端ですか?

いいえ、むしろ堅実な選択です。本業の安定収入を保ちながら副業で収入を伸ばすのはリスクが低く、独立は『副業だけで生活が再現できる』と確信できてからで十分です。時短勤務などで段階的に比率を変える方法もあります。焦って辞める必要はありません。

まとめ

副業から独立する判断で最も大切なのは、単発の最高額ではなく「収入の再現性」です。本業の手取りに近い額を数ヶ月続けて稼ぎ、複数の継続案件と生活防衛資金がそろってから踏み切るのが安全です。

独立後は社会保険・税の手続きが自分の責任になります。辞める前に準備と手続きの段取りを把握し、必要なら段階的な移行も選択肢に入れて、後悔のない独立にしましょう。

ここまで読めたら、次は「診断する・応募する・学び方を選ぶ」のどれかに進むと行動しやすくなります。