インボイス登録は、全員が必要なわけではありません。取引先が誰かによって、登録すべきかどうかは大きく変わります。

副業を始めると、いつか耳にするのが「インボイス(適格請求書)の登録をした方がいいの?」という疑問です。取引先から「登録番号を教えて」と言われて、慌てる方も少なくありません。

この記事では、登録すべき人・しなくていい人の判断軸・登録するとどうなるか・2割特例の基礎を、やさしく整理します。なお、ここでは「登録すべきかどうかの判断」に絞ります。請求書そのものの作り方は別の記事で詳しく解説しています。インボイス登録は、全員が必要なわけではありません。まずは自分の取引先が誰かを思い浮かべながら読んでみてください。

副業の請求書の作り方|記載項目・インボイス・無料テンプレと送り方 請求書そのものの書き方・テンプレはこちら。 詳しく読む →結論: 取引先が「誰か」で判断が分かれる

インボイス登録の早見

- インボイスは「登録した課税事業者」だけが発行できる請求書

- 取引先が一般消費者や免税事業者中心なら、登録しない選択もある

- 取引先が会社(課税事業者)で、インボイスを求められるなら登録を検討

- 登録すると課税事業者になり消費税の納税義務が生じる(当面は2割特例で軽減)

- 迷ったら、自分の取引構造を持って税務署・税理士に相談する

ポイントは「取引先がインボイスを必要としているか」です。相手が一般のお客さん中心なら登録しなくても困らないことが多く、相手が会社で経費処理にインボイスを必要とする場合は登録を検討します。

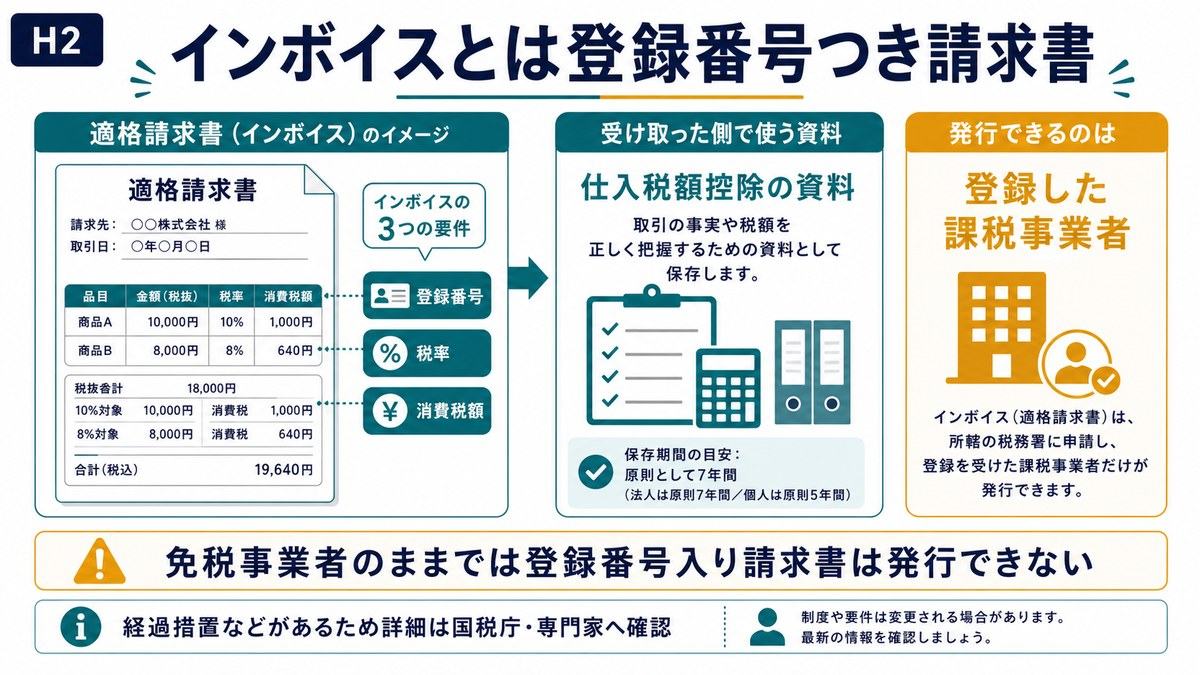

そもそもインボイスとは(やさしく)

インボイス(適格請求書)は、消費税の仕入税額控除に使える、決められた形式の請求書です。発行するには税務署に登録して「登録番号」をもらう必要があり、登録できるのは消費税を納める「課税事業者」だけです。

これまで多くの副業者は、売上が小さいため消費税が免除される「免税事業者」でした。免税事業者のままだと、インボイス(登録番号入りの請求書)は発行できません。すると、取引先の会社はあなたへの支払い分について、消費税の控除を受けにくくなる——これがインボイス制度で副業者が悩む理由の核心です。

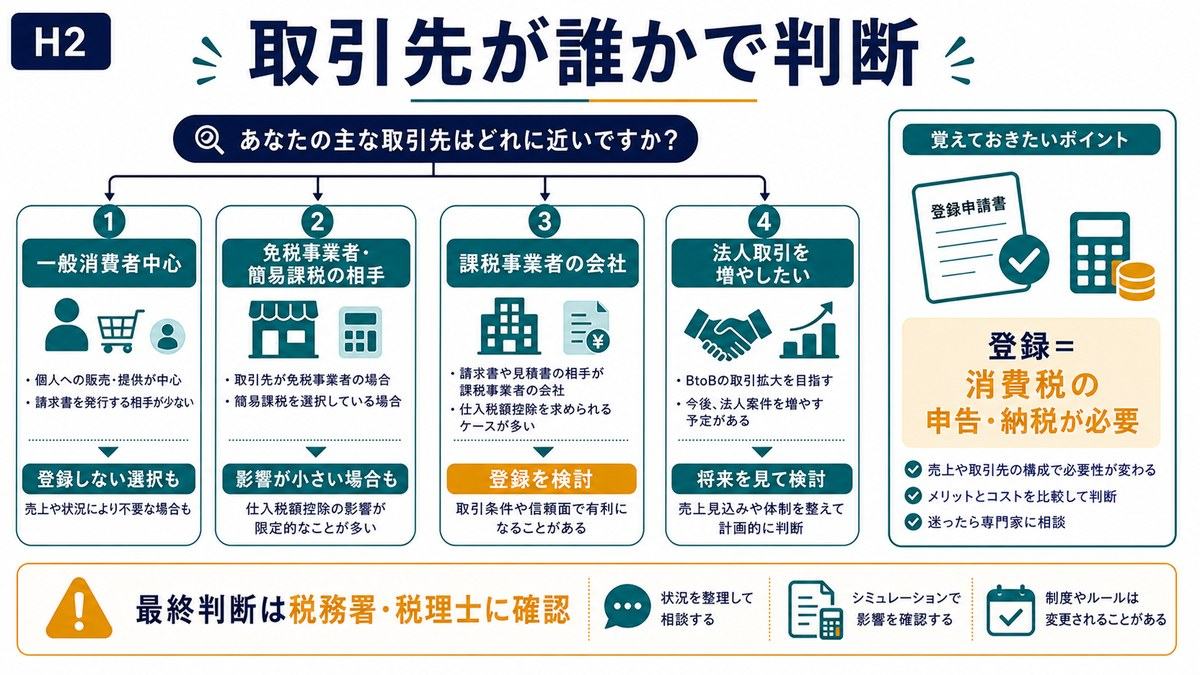

登録すべき人・しなくていい人

登録の判断は、取引先のタイプでおおまかに分かれます。次の表を、自分の取引先に当てはめて考えてみてください(最終判断は専門家に確認を)。

| あなたの状況 | 登録の検討(要・専門家確認) |

|---|---|

| 取引先が一般消費者中心(BtoC) | 登録しなくても困らないことが多い |

| 取引先が免税事業者・簡易課税の会社 | 相手は控除に影響しにくく、登録不要な場合も |

| 取引先が課税事業者の会社(BtoB)で、インボイスを求められる | 登録を検討(しないと取引に影響することも) |

| 今後、法人との取引を増やしたい | 将来を見据えて登録を検討する余地 |

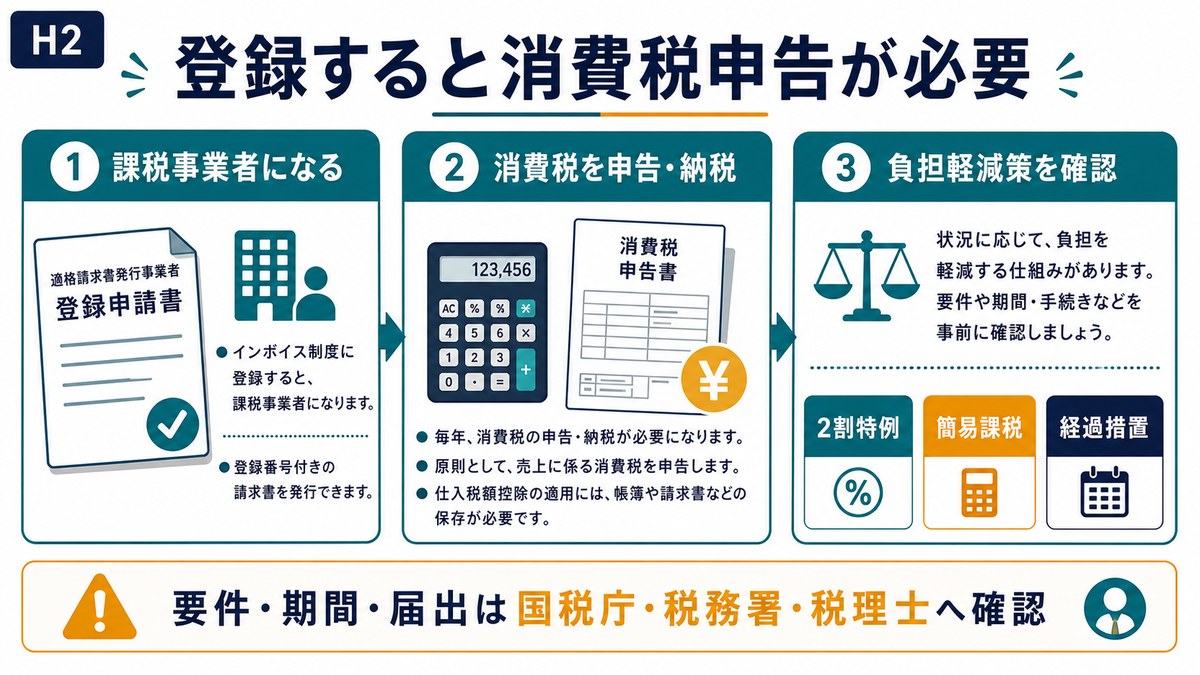

登録するとどうなる?(2割特例)

インボイスに登録すると、免税事業者ではなくなり、消費税を申告・納税する義務が生じます。これが登録の一番大きな影響です。ただし、急に大きな負担にならないよう、負担を軽くする特例があります。

- 2割特例 — 一定の要件を満たす場合、受け取った消費税の「2割」を納める簡易な計算が使えます(当面の経過的な措置)。

- 経過措置 — 取引先側でも、免税事業者からの仕入れについて、一定期間は一部を控除できる段階的な仕組みがあります。

- 簡易課税 — 事業区分に応じた割合で計算する方法もあります(選択には要件・届出が必要)。

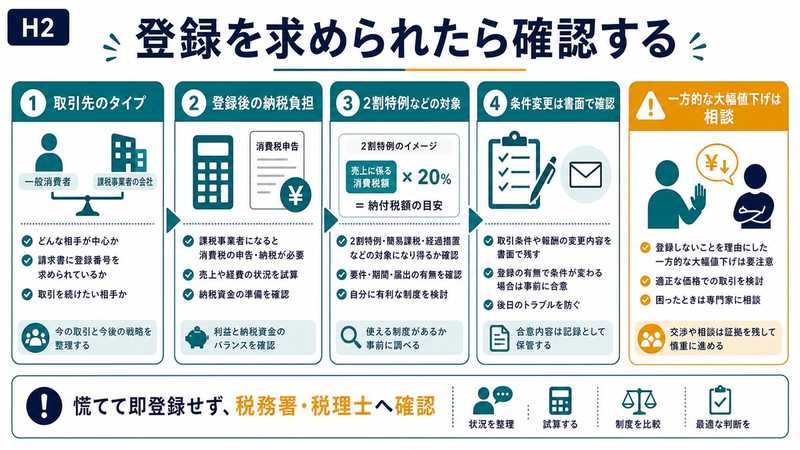

取引先から「登録して」と言われたら

取引先から登録を求められても、慌ててその場で決める必要はありません。まず自分の取引構造を確認し、登録した場合の負担(消費税の納税)と、しなかった場合の影響(取引条件の変化)を、落ち着いて比べましょう。

| 向いている人 | 向いていない人 |

|---|---|

| 自分の取引先のタイプを確認してから判断する | 相手に言われるまま、慌てて即登録する |

| 登録した場合の納税負担(2割特例も含め)を試算する | 納税義務が生じることを理解せず登録する |

| 迷えば税務署・税理士に相談してから決める | 一方的で不当な値下げ要請をそのまま受け入れる |

| 取引条件の変更は、書面で内容を確認する | 一度登録すれば簡単に元に戻せると思い込む |

よくある質問

副業の売上が少なくても、インボイス登録は必要ですか?

売上の大小だけで決まるものではなく、必須でもありません。判断の軸は『取引先がインボイスを必要としているか』です。たとえば、ハンドメイドやスキル販売で取引相手が一般のお客さん(消費者)中心なら、相手は消費税の控除を気にしないため、登録しなくても困らないことが多いです。一方、企業と取引していて、相手が経費処理のためにインボイスを求めてくる場合は、登録を検討する場面になります。登録すると消費税の納税義務が生じるので、『登録した方が取引上有利か』と『納税の負担』を比べて判断します。売上が小さいうちは免税事業者のままでいる選択も認められています。自分のケースで迷ったら、税務署や税理士に相談するのが確実です。

登録しないと、副業の仕事はもらえなくなりますか?

必ずしもそうではありません。取引先が一般消費者や、免税事業者・簡易課税を選んでいる会社の場合、あなたが登録していなくても、相手の負担はほとんど変わらないため、取引に影響しないことが多いです。影響が出やすいのは、相手が課税事業者の会社で、あなたへの支払い分の消費税を控除したい場合です。この場合でも、当面は経過措置によって相手側も一部を控除できる仕組みがあるため、すぐに取引が切られるとは限りません。とはいえ、相手の方針によっては取引条件の相談になることはあります。大切なのは、登録するかどうかを相手任せにせず、自分の取引全体を見て判断することです。不安な点は専門家に確認しましょう。

2割特例とは何ですか?登録したら必ず使えますか?

2割特例は、インボイス制度をきっかけに免税事業者から課税事業者になった人などを対象に、納める消費税を『受け取った消費税の2割』として簡単に計算できる、負担を軽くするための経過的な特例です。たとえば、本来の計算より大幅に納税額を抑えられる場合があります。ただし、これは誰でも・いつまでも使えるわけではなく、対象となる人や適用できる期間に要件があります。また、制度の内容は見直されることもあります。『登録したら必ず2割でいい』と思い込むのは危険です。自分が2割特例の対象になるか、いつまで使えるか、ほかの計算方法(簡易課税など)と比べてどうかは、国税庁の最新情報を確認し、税務署や税理士に相談して判断してください。ここでは『負担を軽くする仕組みがある』とだけ覚えておけば十分です。

一度インボイス登録したら、やめることはできますか?

登録の取りやめ自体はできますが、思い立ってすぐ元に戻れるわけではなく、手続きと一定の期限・タイミングのルールがあります。また、いったん課税事業者になると、状況によっては一定期間、免税事業者に戻れない場合もあります。つまり、登録は『気軽に試してダメならすぐ戻す』というものではありません。だからこそ、登録の前に『本当に今、登録が必要か』『納税の負担を続けられるか』をよく考えることが大切です。取引先に求められた勢いで登録し、後から負担に気づいて後悔する、という事態は避けたいところです。登録・取りやめのどちらについても、タイミングや手続きの詳細は税務署や税理士に確認し、自分の事業の見通しと照らして慎重に判断してください。

まとめ

副業のインボイス登録は、全員に必要なわけではありません。判断の軸は「取引先がインボイスを必要としているか」。取引相手が一般消費者中心なら登録しない選択もあり、課税事業者の会社が中心でインボイスを求められるなら登録を検討します。

登録すると消費税の納税義務が生じますが、2割特例などで当面の負担を抑えられる場合があります。取引先に求められても慌てず、自分の取引構造で判断を。制度は複雑で改正もあるため、肝心な部分は必ず税務署・税理士に確認してください。

ここまで読めたら、次は「診断する・応募する・学び方を選ぶ」のどれかに進むと行動しやすくなります。