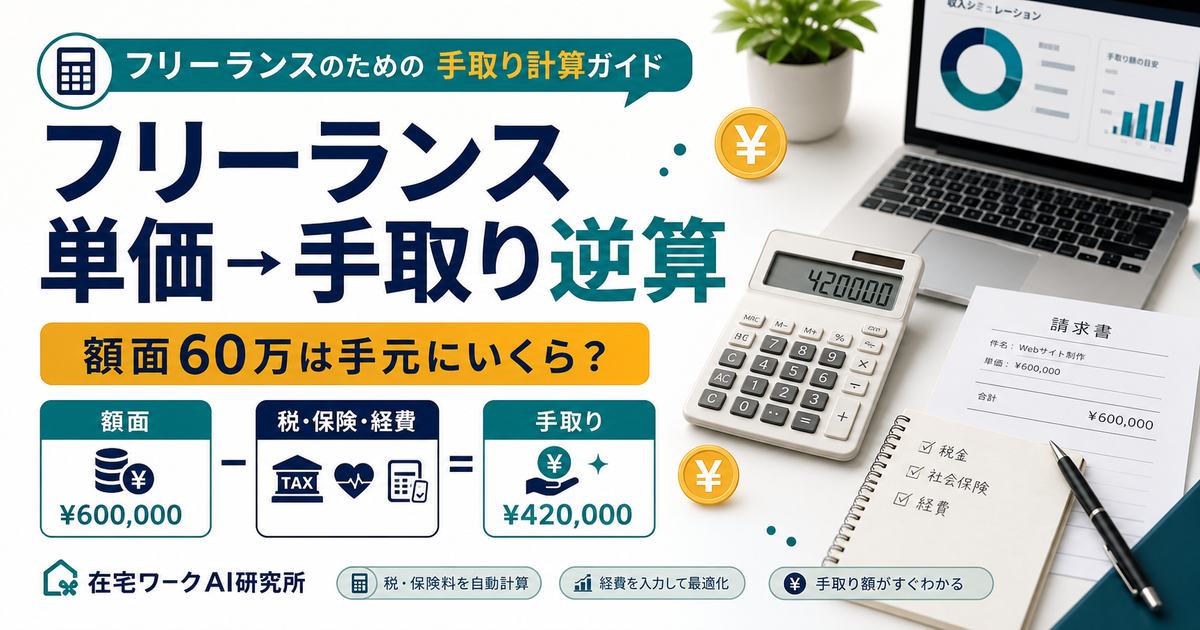

月60万円と提示されても、額面がそのまま振り込まれるわけではありません。税・社会保険・経費を引いた手取りを先に知りましょう。

エージェントや業務委託で「月60万円」と提示されても、会社員と違って、その額がそのまま振り込まれるわけではありません。そこから消費税・国民健康保険・国民年金・所得税住民税・経費を自分で払うと、結局いくら残るのか——これが分からないと、その単価で独立・応募していいのか判断できません。

この記事では、月単価40〜80万円ごとの「手取り逆算早見表」を独自に作成し、額面の約7割という現実、同じ額面の会社員との手取りの違い、そして手取りを増やすための案件選びまでを整理します。まず数字を見て、自分の単価の「本当の価値」をつかんでください。

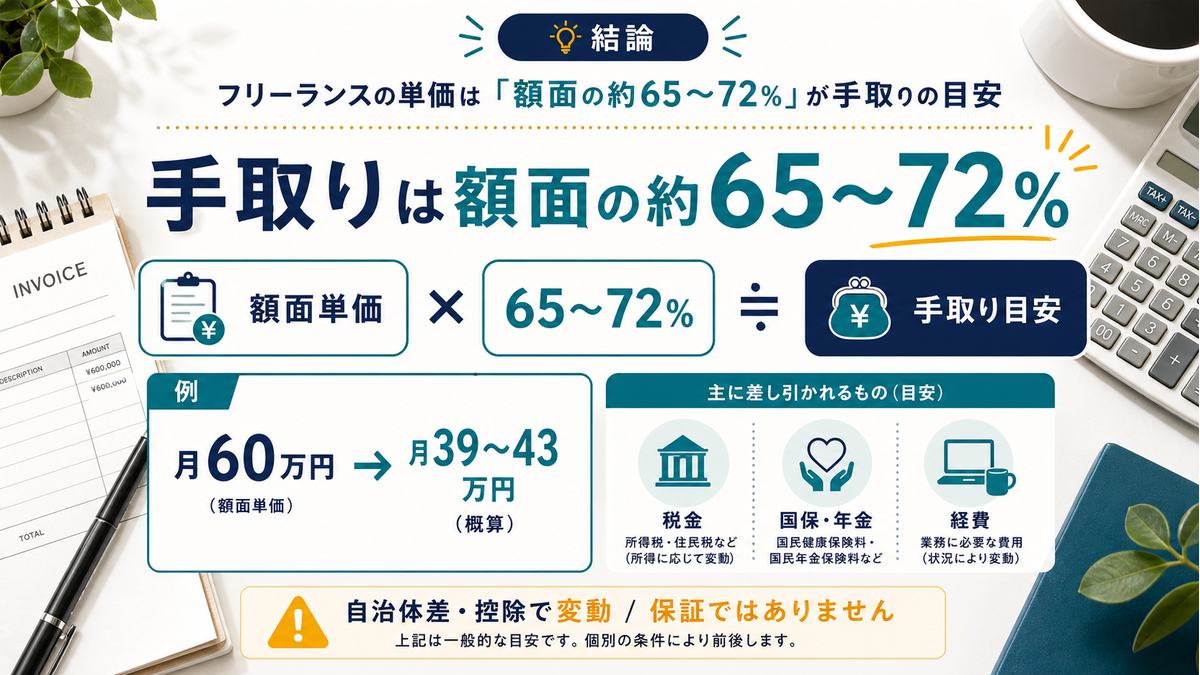

結論: フリーランスの単価は「額面の約65〜72%」が手取りの目安

手取りの早見

- 月60万円(年商720万円)なら、手取りは月約39〜43万円・年約470〜520万円が中央の目安

- 手取り率は単価が上がるほど下がる(累進課税と国保上限のため)

- 同じ額面なら会社員のほうが手取りは出やすい(社会保険を会社と折半できるため)

- 手取りを守る最大のレバーは「額面単価そのものを上げる」こと

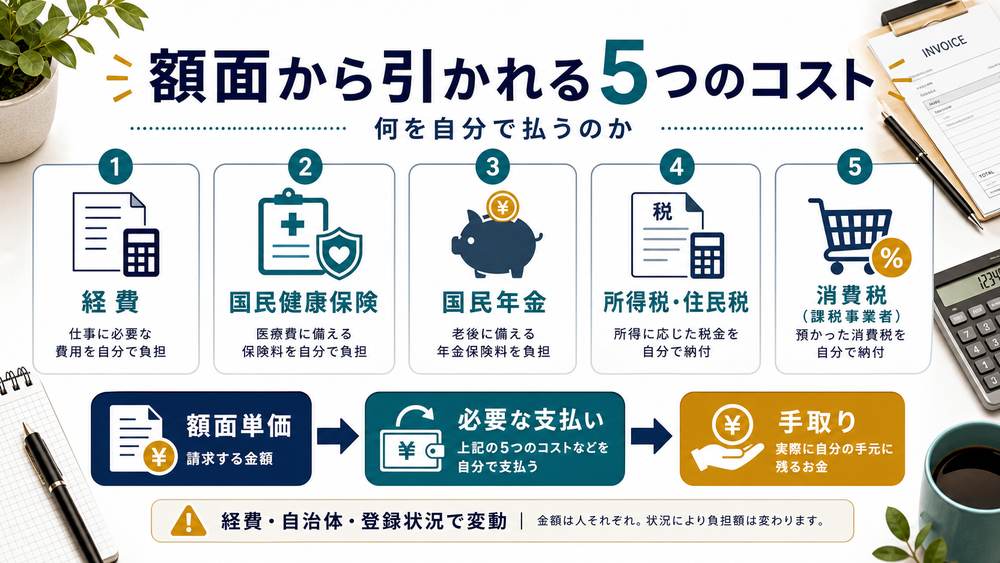

大事なのは「額面=振込額ではない」ということ。フリーランスの額面は売上であって、そこから5種類の支払いを自分でします。だからこそ、応募前に手取りベースで考える習慣が、後悔を防ぎます。

額面から引かれる5つのコスト:何を自分で払うのか

会社員は社会保険を会社と折半し、税金も給与から天引きされます。フリーランスは、次の5つを自分で・後から払う必要があります。

通信費・PC・書籍・自宅家賃の按分など。事業に使った分だけが対象です(本記事では売上の15%で固定して計算)。

前年の所得をもとに自治体ごとの料率で決まります。2026年度・単身・所得400万円台で年おおむね35〜50万円が目安ですが、自治体差が大きい部分です。

2026年度は月17,920円・年215,040円の定額です。会社員の厚生年金と違い全額自己負担で、所得に関係なく一定です。

経費と青色申告65万円控除などを引いた課税所得にかかります。所得が増えるほど所得税率が上がります(累進課税)。

インボイス登録をした課税事業者のみ。経過措置の「2割特例」なら売上にかかる消費税の2割が目安です。未登録の免税事業者は納税不要で、その分手取りは増えます。

【独自早見表】月単価40〜80万円 → 手取り逆算表

5つのコストを段階的に引くと、額面と手取りの関係が見えてきます。次は月の額面単価ごとの手取りの目安です(前提:独身・40歳未満・経費率15%・青色申告65万円控除・国民年金2026年度額・国保は中庸自治体モデル・消費税はインボイス課税事業者の2割特例。すべて概算)。

| 月の額面単価 | 年商 | 経費+税・社会保険(概算) | 手取り(年)の目安 | 手取り(月)の目安 | 手取り率の目安 |

|---|---|---|---|---|---|

| 40万円 | 480万円 | 約165万円 | 約315万円 | 約26万円 | 約66% |

| 50万円 | 600万円 | 約208万円 | 約392万円 | 約33万円 | 約65% |

| 60万円 | 720万円 | 約253万円 | 約467万円 | 約39万円 | 約65% |

| 70万円 | 840万円 | 約303万円 | 約537万円 | 約45万円 | 約64% |

| 80万円 | 960万円 | 約363万円 | 約597万円 | 約50万円 | 約62% |

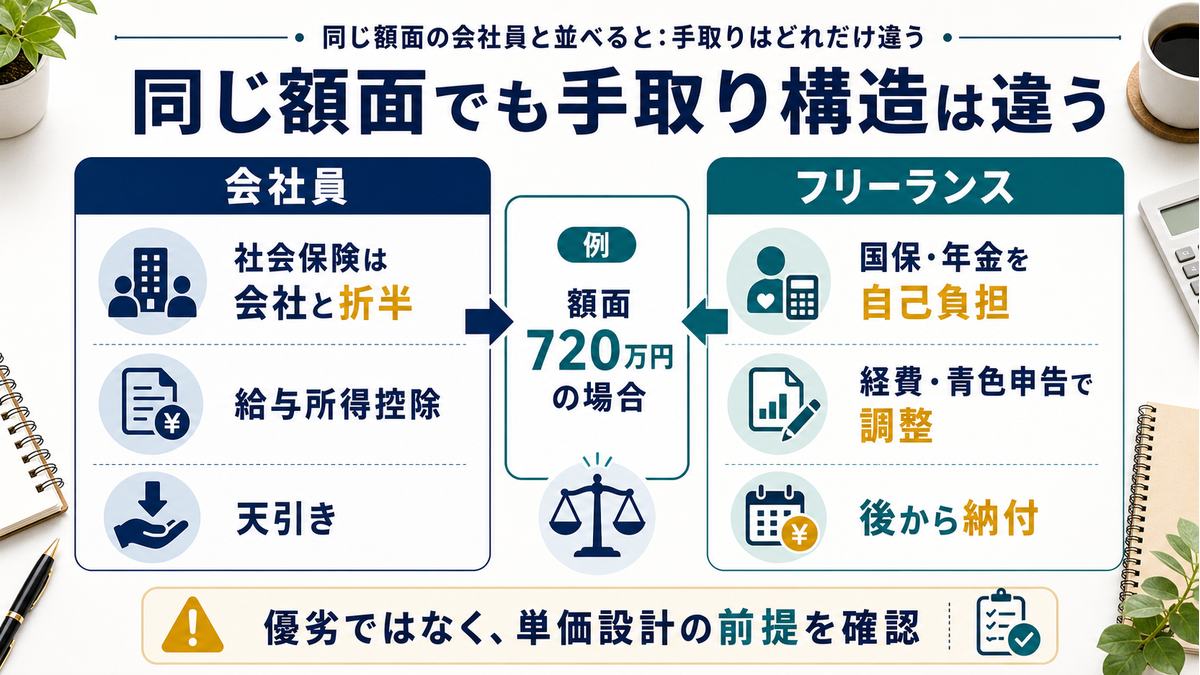

同じ額面の会社員と並べると:手取りはどれだけ違う

「フリーランスは稼げる」と言われますが、同じ額面なら、手取りは会社員のほうが出やすいのが実際です。額面年720万円(月60万円相当)で並べてみます。

| 項目 | 会社員(額面720万円) | フリーランス(年商720万円) |

|---|---|---|

| 手取りの目安 | 約540〜560万円 | 約470〜520万円(経費・控除の使い方で前後) |

| 社会保険 | 会社と労使折半(負担が半分) | 国保・国民年金を全額自己負担 |

| 年金 | 厚生年金(将来の受給が手厚い) | 国民年金(定額・上乗せは任意) |

| 課税所得の調整 | 給与所得控除(自動) | 経費+青色申告控除で圧縮できる余地あり |

差の主因は社会保険の会社折半がないことです。フリーランスは経費や控除で課税所得を圧縮できる余地があるので、一概に「損」とは言えませんが、同じ額面なら手取りは会社員に分があるので、独立するなら単価を上げて差を埋めるのが基本戦略です。

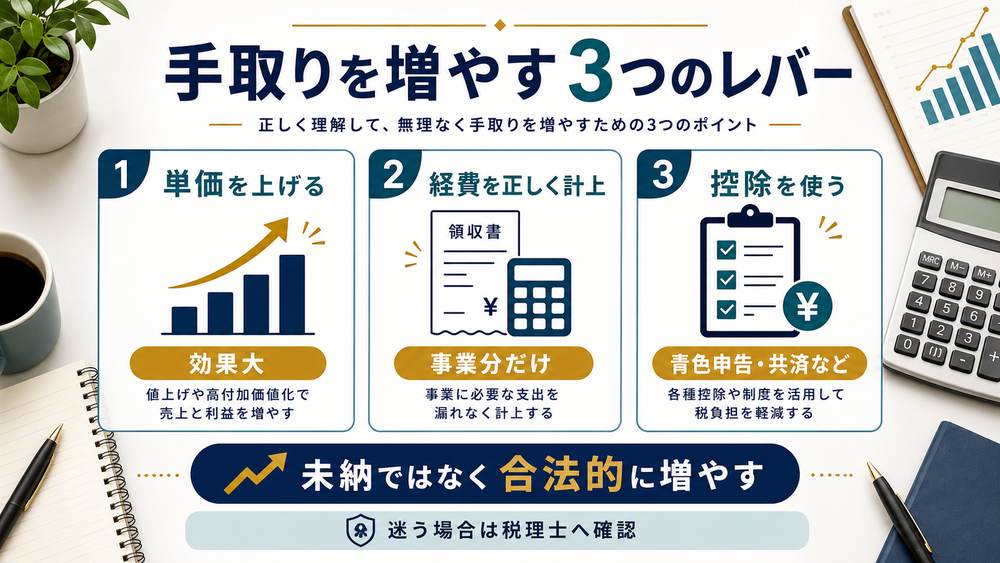

手取りを増やす3つのレバー:単価・経費・控除

手取りを増やす方法は、大きく3つです。効果の大きい順に見ていきましょう。

| レバー | やること | 効きめ |

|---|---|---|

| ① 単価を上げる | より高い額面の案件を取る。手取り率が一定でも分母が増える | 最も大きい |

| ② 経費を正しく計上 | 通信・PC・家賃按分などを事業分だけ計上(過大計上は否認リスク) | 中 |

| ③ 控除を使う | 青色申告65万円控除・小規模企業共済・iDeCo・国民年金基金で課税所得を圧縮 | 中(将来の備えにもなる) |

3つの中でいちばん効くのは「①単価を上げる」です。経費や控除は課税所得を数十万円単位で圧縮しますが、単価が月10万円上がれば年商が120万円増えます。そして単価は、案件をどこから取るかで大きく変わります。

高単価は「商流の浅いエージェント」から:マージンの仕組み

フリーランスの手取りは、額面単価が起点です。そしてその額面は、クライアントの発注額から、エージェントの中間マージンを引いた額です。同じ仕事でも、商流(発注から自分までの経路)が深いほど手取りは目減りします。

| 商流のイメージ | 発注額100万円のときの手取り原資の例 |

|---|---|

| マージン公開・低めのサービス(10%前後) | 約90万円 |

| 業界相場のマージン(20〜30%) | 約70〜80万円 |

| 二次請け・三次請け(マージンが重なる) | さらに低下 |

単価交渉と複数登録:同じスキルで手取りを底上げする

単価を上げるといっても、いきなり交渉が必要なわけではありません。まずは「同じスキルで、各社がいくら提示するか」を並べるところから始めます。

- 2〜3社の提示単価を並べる — 1社の提示額を鵜呑みにせず、比較してから決めます。

- 週の稼働日数で逆算する — 週2〜3日と週5日では月の額面が大きく変わります。可処分時間から考えましょう。

- 継続案件・直請け化を狙う — 営業コストやマージンが下がると、実質手取りが上がります。

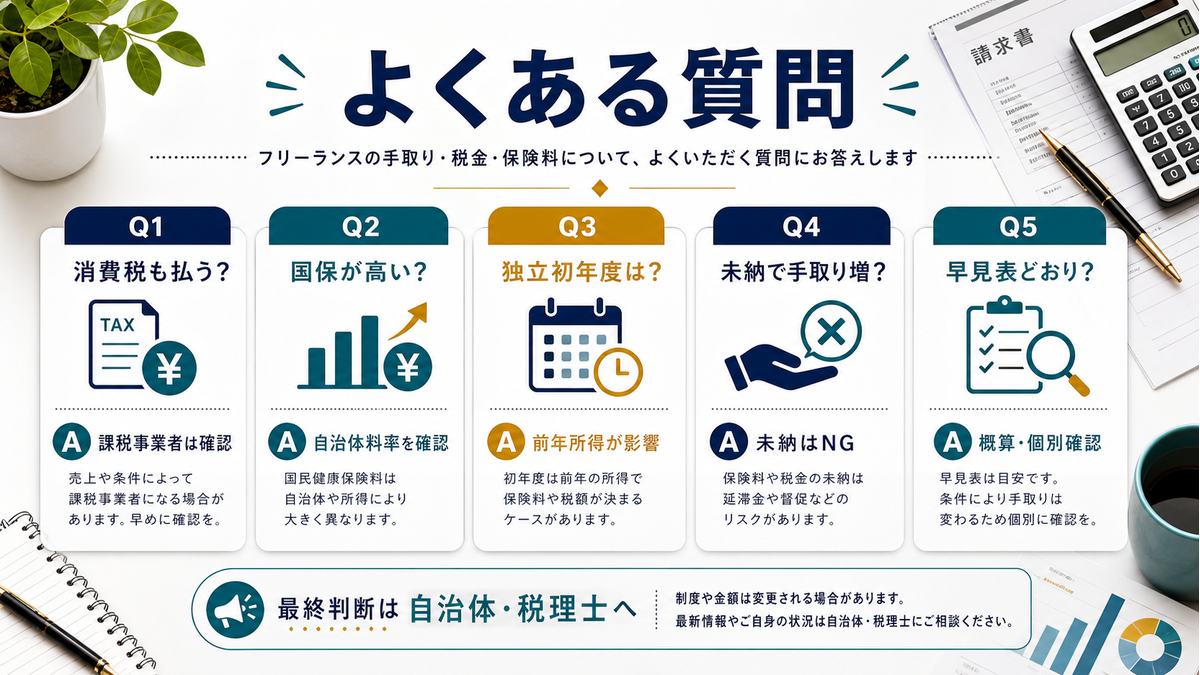

よくある質問

フリーランスは消費税も払うのですか?

国民健康保険料が高すぎます。安くする方法はありますか?

独立したばかりで前年の所得がありません。保険料はどうなりますか?

手取りを増やすために社会保険に入らないのはアリですか?

この早見表のとおりに必ず手取りが決まりますか?

まとめ:単価の約7割が手取り。だから単価を上げる

フリーランスの手取りは、額面のおおよそ65〜72%が目安です。同じ額面なら会社員より手取りが出にくい分、単価を上げて差を埋めるのが現実的な戦略になります。そして単価は、案件をどこから取るか——商流の浅い・マージンの薄いエージェントを複数比較すること——で変わります。

手取り≒額面の約65〜72%(単価が上がるほど率は逓減)。同じ額面なら会社員に分があるのは社会保険の折半があるから。手取りを守る本丸は単価アップ=商流の浅いエージェントを複数比較すること。数字は2026年度・自治体差ありの概算なので、最終判断は自治体と税理士で確認を。

高単価案件の比較で自分の単価を見積もるか、まだ独立を迷うなら診断で向いている働き方を確認すると動きやすくなります。