年金をもらいながら働くことはできます。ただし、働き方によっては年金の一部が止まることも。確認は年金事務所へ。

「年金をもらいながら副業をしたいけれど、年金が減ってしまわないか心配」——これは、働く意欲のあるシニアの方が、必ず気になるポイントです。せっかく働いても、その分年金が減っては、がっかりですよね。でも、働き方を知っておけば、無用な心配は避けられます。

この記事では、年金をもらいながら働く基本・在職老齢年金のしくみ・副業との関係・税金の注意を、やさしく整理します。先に大事な点をお伝えすると、年金を受け取りながら働くことは自由にできます。ただし、「会社に雇われて厚生年金に入って働く」場合は、年金が一部減ることがある一方、「個人事業・業務委託として副業する」場合は、その収入で年金が減らないことが多いのです。この違いが、とても大切です。年金制度は複雑なので、必ず年金事務所で確認してください。

結論: 働き方で「年金が減るかどうか」が変わる

年金と副業の早見

- 年金を受け取りながら働くことは自由にできる

- 会社に雇われ厚生年金に入って働くと、収入によって年金が一部止まることがある(在職老齢年金)

- 個人事業・業務委託の副業なら、その収入で年金が減らないことが多い

- ただし、副業の収入には所得税・住民税がかかり、確定申告が必要なことがある

- 自分のケースは、必ず年金事務所で確認する

覚えておきたいのは「厚生年金に入って働くか、入らない働き方か」という分かれ道です。在宅で個人事業として副業する分には、年金が減らないことが多いんです。ただし制度は複雑なので、自分の場合はどうか、年金事務所で確かめるのが安心ですよ。

在職老齢年金とは(年金が一部止まるしくみ)

在職老齢年金とは、年金を受け取りながら、厚生年金に加入して働く場合に、給与(賞与を含む月額換算)と年金の合計が一定の基準額を超えると、超えた分に応じて年金の一部が支給停止になるしくみです。

ポイントは、これは「厚生年金に加入して働く(=会社に雇われ、一定以上の労働時間で働く)」場合の話だということ。個人事業主や業務委託として副業する場合は、厚生年金に加入しないため、その収入は在職老齢年金の計算には入らないのが一般的です。つまり、在宅で個人事業として副業する分には、年金が減らないことが多いのです。ただし、基準額や対象は改正されるため、最新の内容と自分のケースは年金事務所で確認してください。

| 働き方 | 年金への影響(要・年金事務所確認) |

|---|---|

| 会社に雇われ、厚生年金に加入して働く | 給与+年金が基準額を超えると、年金が一部止まることがある |

| 個人事業・業務委託で副業する | その収入では年金は減らないことが多い(厚生年金に入らないため) |

| 短時間のパート(加入条件を満たさない) | 厚生年金に入らなければ、在職老齢年金の対象外のことが多い |

年金受給中の副業と税金

年金が減るかどうかとは別に、副業の収入には税金がかかります。年金そのものも、一定額を超えると課税対象(雑所得)です。年金と副業の両方の収入があると、確定申告が必要になることがあります。

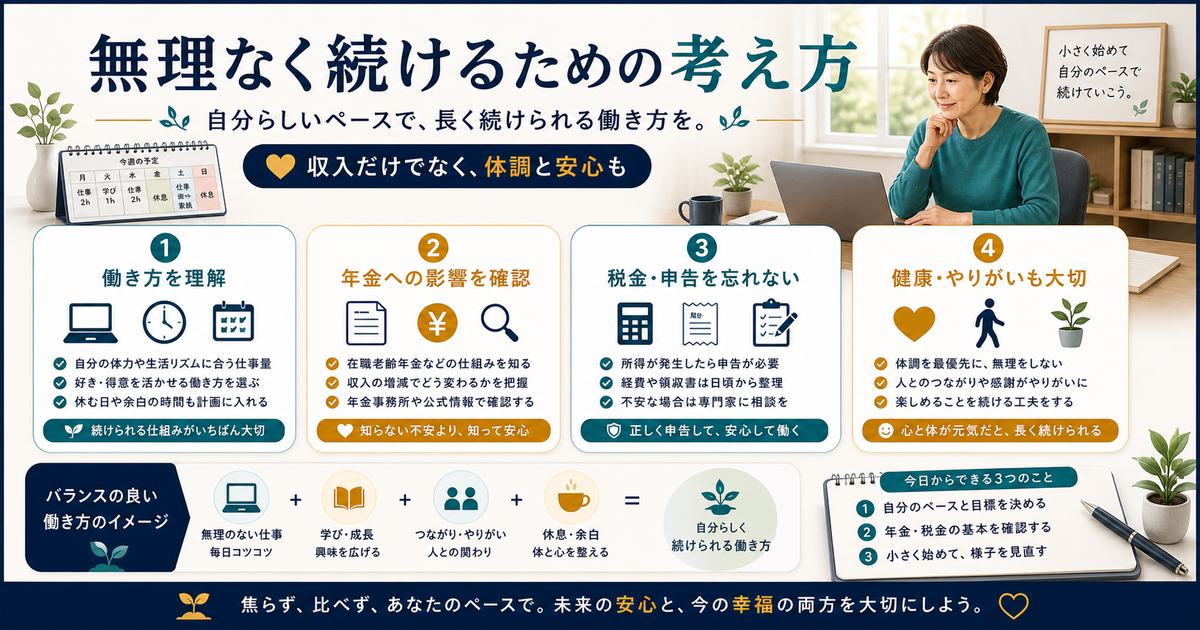

始める前に確認したい3つのこと

会社に雇われ厚生年金に加入して働くのか、個人事業・業務委託として副業するのかを確認します。年金への影響が変わります。

自分の年金額・年齢・働き方をもとに、年金が減るかどうかを具体的に試算してもらいます。これが一番確実です。

年金と副業の収入を合わせて、確定申告や住民税の申告が必要かを、税務署や市区町村の窓口で確認します。

無理なく続けるための考え方

| 向いている人 | 向いていない人 |

|---|---|

| 自分の働き方(雇用か個人事業か)を理解して選ぶ | うわさや思い込みで、働き方を決めてしまう |

| 年金事務所で、年金への影響を具体的に確認する | 年金が減ると思い込み、働く機会を逃す |

| 副業の収入の税金・申告も忘れずに考える | 副業の収入の申告を忘れる |

| 収入だけでなく、健康・やりがいも大切にする | 体調を無視して、収入のために無理をする |

よくある質問

年金をもらいながら働くと、年金は必ず減るのですか?

いいえ、必ず減るわけではありません。年金が一部止まる「在職老齢年金」のしくみが関係するのは、主に『厚生年金に加入して働く』場合です。会社に雇われ、一定以上の労働時間で働くと厚生年金に加入し、給与と年金の合計が基準額を超えた場合に、超えた分に応じて年金の一部が支給停止になります。一方、個人事業主や業務委託として副業する場合は、厚生年金に加入しないため、その収入は在職老齢年金の計算に入らず、年金は減らないことが多いです。つまり、在宅で個人事業として副業する分には、年金への影響を心配しすぎる必要はないケースが多いのです。また、厚生年金に加入する働き方でも、収入が基準額以下なら年金は減りません。ただし、基準となる金額や制度の内容は改正されることがあり、ご自身の加入歴や年齢によっても扱いが変わります。正確なことは、必ず年金事務所で、自分のケースについて確認してください。思い込みで働く機会を逃すのは、もったいないことです。

在宅で個人事業として副業すれば、年金は減らないのですか?

多くの場合、そうです。個人事業主や、業務委託(フリーランス)として副業する場合、会社に雇われるわけではないので、厚生年金には加入しません。在職老齢年金は厚生年金に加入して働く人が対象のしくみなので、厚生年金に入らない個人事業の収入は、その計算に含まれず、年金が減らないのが一般的です。クラウドソーシングで仕事を受ける、自分のスキルを出品する、といった在宅副業の多くは、この『個人事業・業務委託』にあたります。そのため、年金を受け取りながら在宅副業をしても、年金額そのものは維持されるケースが多いのです。ただし、注意点が2つあります。1つは、副業の収入には所得税・住民税がかかり、確定申告が必要になる場合があること。もう1つは、制度は複雑で、働き方の実態や契約内容によって判断が変わることがある点です。『自分の副業が個人事業として扱われ、年金に影響しないか』は、念のため年金事務所で確認すると確実です。安心して働くために、一度相談しておくとよいでしょう。

年金と副業、両方の収入があると確定申告は必要ですか?

必要になる場合があります。公的年金は『雑所得』として扱われ、年金額が一定を超えると課税対象です。年金収入だけの場合、『年金受給者の確定申告不要制度』により、申告が不要になるケースもあります。しかし、これに副業などの所得が加わると、その不要制度の対象から外れ、確定申告が必要になることがあります。目安として、年金以外の所得(副業の所得など)が一定額を超えると、申告が必要になると考えておくとよいでしょう。また、所得税の申告が不要な場合でも、住民税の申告は別途必要になることがあります。申告が必要かどうかは、年金額、副業の所得額、その他の状況によって変わるため、一概には言えません。ご自身のケースで申告が必要か、どう申告するかは、税務署や税理士、お住まいの市区町村の窓口で確認するのが確実です。年金受給者の方は、申告のしくみが現役時代と異なる部分もあるので、不安な場合は早めに相談しましょう。確定申告の基礎は、関連記事も参考にしてください。

年金を遅らせて増やす「繰り下げ」と、働くことは両立できますか?

はい、両立を考えることができます。年金の受給開始を遅らせる『繰り下げ受給』を選ぶと、受け取る年金額が増える仕組みがあります。年金をまだ受け取らず、その間に副業などで収入を得て生活し、後から増えた年金を受け取る、という選択をする人もいます。在宅の個人事業で副業をしながら、年金は繰り下げて将来に備える、という組み合わせも可能です。ただし、繰り下げにはメリットだけでなく、考慮すべき点もあります。受給開始が遅れる分、受け取り始めるまでの生活費を別に確保する必要がありますし、健康状態や寿命によっては、繰り下げが必ず得になるとは限りません。また、厚生年金に加入して働きながら繰り下げる場合は、在職老齢年金との関係で、増額のされ方に影響が出ることもあります。繰り下げをするかどうか、いつから受け取るかは、ご自身のライフプランや健康、ほかの収入とあわせて慎重に判断する必要があります。これは特に個別性が高い判断なので、年金事務所や、ファイナンシャルプランナー・社会保険労務士などの専門家に相談して、自分に合った選択を見つけることをおすすめします。

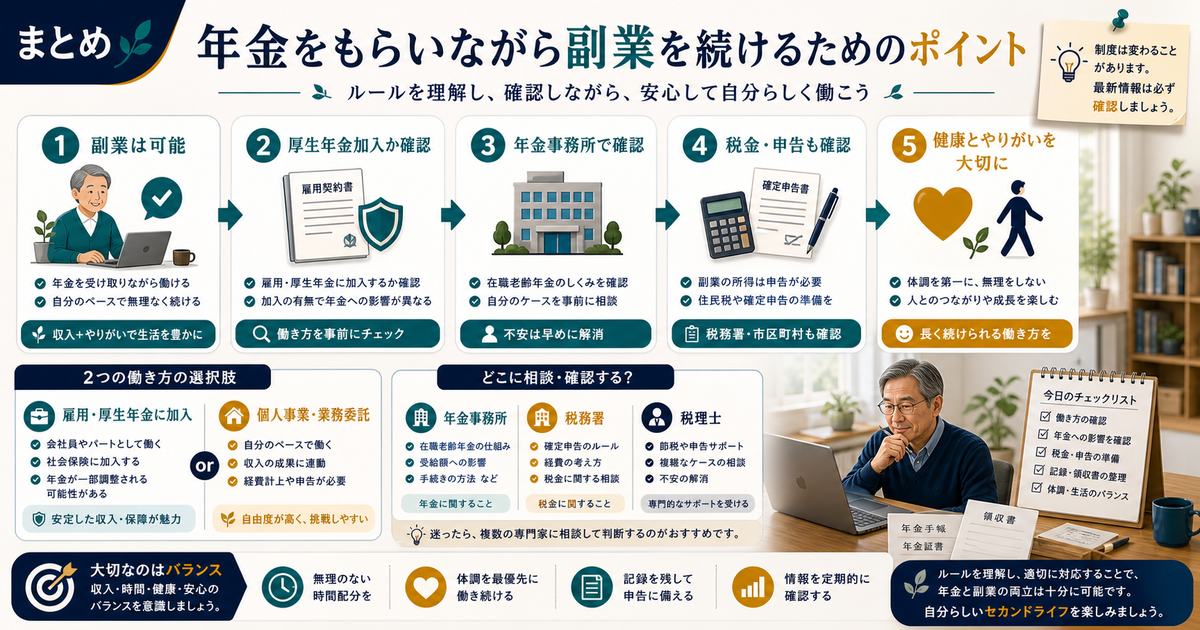

まとめ

年金を受け取りながら副業をすることは、十分に可能です。カギは「厚生年金に加入して働くか、個人事業として副業するか」の違い。会社に雇われ厚生年金に入ると、収入によって年金が一部止まること(在職老齢年金)がありますが、在宅で個人事業として副業する分には、年金が減らないことが多いのです。

ただし、副業の収入には税金がかかり、確定申告が必要なこともあります。年金への影響は年金事務所、税金は税務署・税理士に確認しながら、無理のない形で。制度を正しく知れば、年金を心配しすぎずに、いきいきと働けます。収入だけでなく、健康とやりがいも大切に、自分のペースで進めましょう。

ここまで読めたら、次は「診断する・応募する・学び方を選ぶ」のどれかに進むと行動しやすくなります。